Impacts of entrepreneurial experience on firm performance in IPO firms

Yongeun Choi, Wonsub Eum, Taewon Kang, 이정동 (2022) · Managerial and Decision Economics 43:4064-4076 · DOI ↗

창업자의 사전 경험은 firm performance 에 inverse U-shape 으로 작동한다. 너무 어린 창업자는 인적자본이 부족하고, 너무 늙은 창업자는 인지 능력이 약화된다. 251 개 KOSDAQ 상장 high-tech 중소기업 2000–2017 패널을 Hausman–Taylor IV 추정 로 분석한 결과, 최적 창업 연령은 36.8–38.5 세, 그리고 IPO 후 성과 하락의 약 38% 가 창업자 경험으로 완화된다. 청년 창업 위주 정책의 재설계 필요.

- RQ: 창업 시점 창업자 연령 (proxy: 인적자본 축적) 이 firm performance 에 미치는 영향, 그리고 IPO 라는 lifecycle turning point 후 성과 하락을 창업자 경험이 어떻게 완화하는가?

- 방법론: Hausman–Taylor IV 추정, 패널 데이터 분석, 고정효과 모형

- 데이터: KOSDAQ 상장 high-tech SME 251 사, 2000–2017 unbalanced panel (총 1,742 obs), KIS-VALUE 재무 + PATSTAT 특허 + business reports + 투자설명서 기반 창업자 인적정보

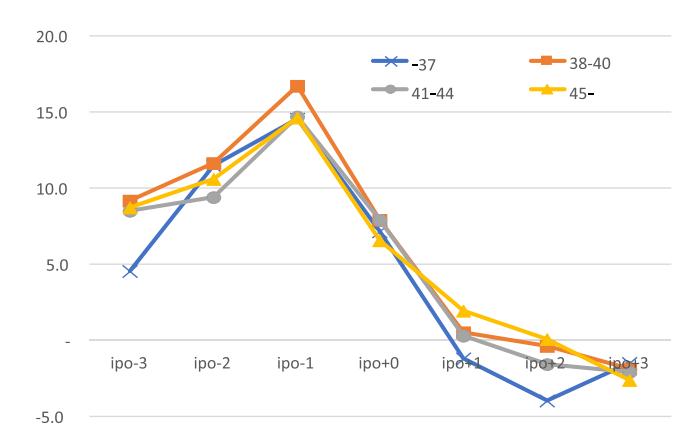

- 주요 발견: 창업 연령과 ROA 의 inverse U-shape 확인 (Founding_age 계수 2.72*, Founding_age² 계수 −0.037**). IPO 후 평균 ROA 가 10.24%→1.05% 로 9.19%p 하락 (t=16.99). 경험의 IPO 후 보호 효과 약 6.71%p (38% offset). Sub-group 분석: technical knowledge-based 경험만 IPO 후 보호 효과 유의 (R&D 전담 또는 비기술 경험은 무효).

- 시사점: 청년 창업 일변도 정책 대신 사전 경험 축적 인프라 (직장 경력·교육) 와 결합된 entrepreneurial ecosystem 정책 필요. 단, IPO 같은 turning point 에서 효과적인 경험은 technical knowledge-based 이며 R&D 일변도 specialization 은 오히려 위해.

요약

본 paper 는 Joseph A. Schumpeter 의 creative destruction 행위자로서 창업자를 인적자본 축적의 시간 함수로 재해석한다. Azoulay et al. (2020) 의 “successful entrepreneurs are old” 명제와 Hambrick & Mason 의 “older managers are less innovative” 명제가 양립한다는 입장이다. 핵심 가설: 창업 시점 연령이 누적 경험의 proxy 이며, 인적자본 효과 (+) 와 cognitive decline 효과 (−) 의 교차로 inverse U-shape 가 나온다. 두 번째 가설은 IPO 라는 governance/strategy/organization 의 동시적 전환점에서 사전 경험이 완화 메커니즘 (cushion) 으로 작동한다는 것.

데이터는 KOSDAQ 상장 high-tech 중소제조업 251 사 17 년 panel. 창업자 traits (창업 시점 연령, 학력, 직장경력) 를 business report·투자설명서·인터뷰에서 손수 수집하고, KIS-VALUE 재무 + PATSTAT 특허를 머징한 unique panel 이 데이터의 강점. Hausman–Taylor IV 추정 추정은 두 가지 문제를 동시에 해결한다. (i) Founding_age 가 time-invariant 라 fixed-effects within-transformation 이 식별 안 됨, (ii) 창업자가 firm performance 가 좋을 때 IPO timing 선택 가능 (endogeneity). Hausman test 결과 fixed-effect 채택 후 IV 변형. 메인 결과 Table 3 (Model 2): Founding_age 의 quadratic peak ≈36.8 세, IPO 더미는 −17.65 (1% 유의), IPO×Founding_age 교호 +0.163 (5% 유의). 평균 창업 연령 41.19 기준 경험 효과 +6.71%p 가 IPO 후 −17.65 의 약 38% 를 offset.

이정동 의 기술경영경제정책전공 라인 (제4기 진화론적 전환) 에서 본 paper 는 축적 명제를 individual-level (창업자 인적자본) 로 끌어내린 시도다. Hetero-experience 분석 (Table 4–5) 이 흥미롭다. technical knowledge-based 경험 (이공계 + 비-R&D 직장경력) 만 IPO 후 보호 효과가 유의하고, technical knowledge / R&D-based 경험과 non-technical 경험은 무효. 해석: IPO 후 도전은 financial analyst·institutional investor 와의 외부 communication 이 핵심이며, technical specialization (R&D 일변도) 은 social capital 부족을 보상하지 못한다. 시사점은 strong (청년 창업 일변도 정책 재설계) 하지만 단일 국가·단일 거래소 (KOSDAQ) sample 의 generalizability 가 한계.

핵심 결과

| Hypothesis | 결과 | 핵심 추정치 (Model 2) |

|---|---|---|

| H1: 창업 연령과 firm performance 의 inverse U-shape | 확인 | Founding_age = 2.72*, Founding_age² = −0.037** |

| H2-1: IPO 후 firm performance 하락 | 확인 | IPO 더미 = −17.65*** |

| H2-2: 창업자 경험이 IPO 후 하락 완화 | 확인 | IPO × Founding_age = +0.163** |

| 최적 창업 연령 | 36.8–38.5 세 | Model (1): 38.48; Model (2): 36.77 |

| 평균 경험 보호 효과 (41.19세 기준) | +6.71%p (IPO 충격 −17.65 의 38%) |

| 경험 유형 (sub-group) | IPO 후 보호 효과 (IPO × Founding_age) | 해석 |

|---|---|---|

| Technical knowledge / R&D-based (n=112) | 무효 (+0.116, p>0.1) | R&D 일변도 specialization 은 외부 communication 보상 X |

| Technical knowledge-based (n=69) | 유효 (+0.186**) | 이공계 + 비-R&D 직장경력 = social capital + 기술 이해 균형 |

| Non-technical (n=70) | 무효 (+0.119, p>0.1) | 기술 이해 없으면 high-tech firm 의 IPO 후 적응 어려움 |

방법론 노트

본 paper 의 식별 (identification) 전략은 time-invariant 핵심 변수 (Founding_age) 와 endogenous 시점 더미 (IPO) 를 동시에 다루는 것이다. Within-transformation fixed-effects 는 Founding_age 를 제거해 버려 식별 불가, random-effects 는 unobserved firm effect 와 regressor 간 상관 가정을 위반. Hausman–Taylor IV 추정 추정은 시변 (time-varying) regressor 의 within-deviation 을 instrument 로 활용해 time-invariant regressor 계수를 식별한다.

핵심 식:

여기서 는 산업·연도 평균 조정 ROA (Adj_roa), 는 firm size·age·VC·debt·patent 등 통제변수, 가 IPO shock 크기, 가 경험의 IPO 후 보호 효과. inverse U-shape 의 vertex 는 . 식별의 핵심은 IPO timing endogeneity 를 firm performance 의 within-firm variation 으로 분리하는 것 (high-performance 기간에 IPO 를 launch 하는 incentive 보정).

연구 계보

본 paper 의 직접적 predecessor 는 (a) Azoulay et al. (2020) 의 “key entrepreneurial resources accumulate with age” 명제, (b) Hambrick & Mason (1984) 의 upper-echelon 이론과 age-cognition 명제, (c) Colombo & Grilli (2005) 의 entrepreneur human capital 측정, (d) Carpenter et al. (2003) 과 Chemmanur et al. (2009) 의 post-IPO performance decline 실증, (e) Jensen & Meckling (1976) 의 agency cost 와 Mikkelson et al. (1997) 의 ownership 분리 명제. 기술경영경제정책전공 내 자매 작업으로 본 paper 의 2 저자 Wonsub Eum 의 The co-evolution of production and technological capabilities during industrial development 와 동일 batch 에 속하며, 이정동 anchor 의 제4기 진화론적 전환 라인 중 기업·창업자 수준 capability accumulation 측면을 다룬다. 축적 명제의 individual-level evidence 로 기능 (anchor page 분류).

See also

- 이정동

- Yongeun Choi

- Wonsub Eum

- 축적

- Hausman–Taylor IV 추정

- 인적 자본

- IPO 기업

- 창업자 경험

- 역 U-형 관계

- The co-evolution of production and technological capabilities during industrial development

인접 그래프

- 인물 12

- 개관 1

- 방법론 3

- 개념 5

- 주제 2

- 수록처 1

- 분류 1

- 논문 1