Crowdfunding as an Alternative Means for Funding Sustainable Appropriate Technology: Acceptance Determinants of Backers

Younghwan Moon, 황준석 (2018) · Sustainability 10:1456 · DOI ↗

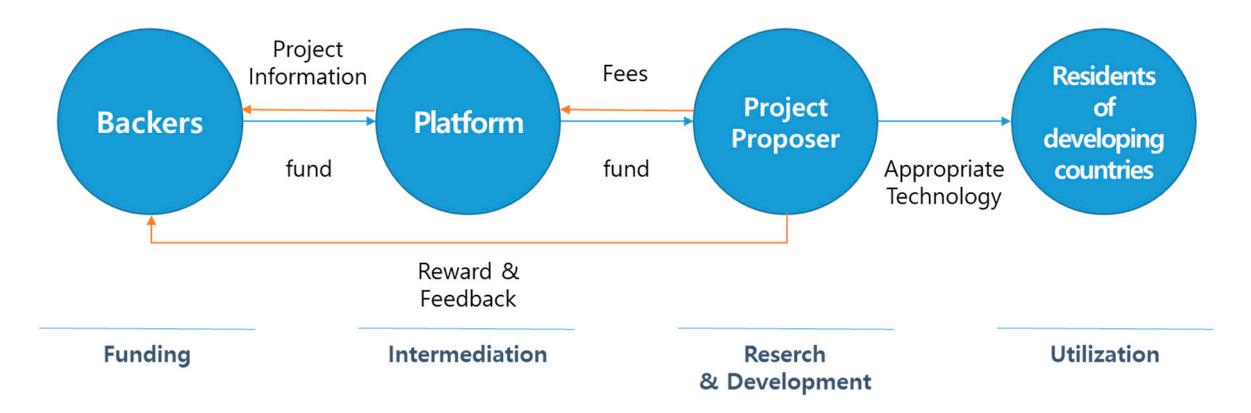

적정기술 프로젝트는 정부 ODA 의존이라는 자금 구조 한계로 일회성 사업에 머무는 경우가 많다. 본 연구는 reward-based crowdfunding 의 대안성을 한국 일반인 425 명 설문에 UTAUT + perceived trust + perceived risk 확장 모델을 SEM 으로 검정. 결과: social influence (β=0.599, p<0.001), perceived trust (β=0.320, p<0.001 → use intention), effort expectancy (β=0.111, p<0.05) 가 backer 의도에 유의한 양 (+) 효과. performance expectancy 는 use intention 에 효과 없음 (β=0.039, NS). 한국 적정기술 crowdfunding 의 성공률 (~20%) 이 일반 reward crowdfunding (52%) 의 절반도 안 되는 현실의 미시적 메커니즘 — 적정기술 후원은 return-seeking 이 아니라 donation 성격, SNS 기반 초기 노출이 결정적 레버리지.

- RQ: 적정기술 crowdfunding backer 의 참여 의도를 결정하는 요인은 무엇이며, 그 구조는 일반 (arts·startup) crowdfunding 과 어떻게 다른가, 그 차이가 donation vs investment 의 motivational difference 를 반영하는가

- 방법론: Utaut Model (Venkatesh-Morris-Davis-Davis 2003) 의 PE / EE / SI / FC 4 핵심 + perceived trust + perceived risk 확장, 구조방정식 모형 (AMOS 18), confirmatory factor analysis, 5 점 likert, gender / age / experience moderator

- 데이터: 한국 일반인 온라인 survey 425 명 (2017-11-09

14), 남 207 / 여 218, 2030 대 약 67%, 적정기술 crowdfunding 경험자 213, 비경험자 212 - 주요 발견: H1 (PE → UI) 기각 (β=0.039, NS), H2 (EE → UI) 채택 (β=0.111, p<0.05), H3 (FC → UI) 기각 (NS), H4 (SI → UI) 채택 (β=0.599, p<0.001), H5 (TR → PE) 채택 (β=0.21, p<0.001), H6 (TR → UI) 채택 (β=0.32, p<0.001), H7 (RI → PE) 채택 음 (-) (β=-0.126, p<0.05), H8 (RI → UI) 기각. 적정기술 crowdfunding 성공률 20% (GNSAT 2016 한국 35 개 프로젝트 중 7 개), 일반 reward crowdfunding 성공률 52% (FSC 2017), 아트 프로젝트 27% 와 대비. 응답자의 willingness-to-invest 중앙값 약 30,000 KRW

- 시사점: 적정기술 crowdfunding 은 donation 모델로 설계되어야 하며 직접적 결과·return 약속 (PE) 보다 SNS 기반 social proof (SI), 플랫폼 신뢰성 (TR), 사용 편의성 (EE) 이 핵심 lever. 초기 funding 단계에서 backer 의 SNS 노출 mechanism 이 결정적 — interpersonal network 기반 trust signaling

요약

appropriate technology 는 1960 년대 모더니즘적 성장 모델의 wealth polarization 비판에서 출발해 (Akubue 2000, Clarke 1990), MDG 시기에 ODA 의 핵심 도구로 재부각됐다 (Jeon 2013). 그러나 정부 / 비영리 기관의 자금에 의존하면서 (i) low-grade 기술에 머물러 일회성 사업화로 끝나고 (Ahn 2015, Zelenika-Pearce 2011), (ii) 지속가능한 시장 기반 가치 창출이 어렵다는 구조적 한계 (Smillie 1991). crowdfunding 은 Kickstarter·Indiegogo·Kopernik 같은 platform 을 통해 아트·스타트업·OSAT (Open Source Appropriate Technology) 에서 적용되며 (Dollani et al. 2016, Zelenika-Pearce 2014) 대안 자금원으로 부상. 그러나 적정기술 영역의 backer behavior 의 결정 요인이 unique 한지에 대한 실증 연구는 없었다.

분석 단위는 individual backer. 한국 일반인 425 명에게 5 점 likert 26 문항 (PE 4 + EE 4 + SI 4 + FC 4 + TR 3 + RI 3 + UI 4) survey 를 배포. Cronbach’s α 모두 0.7760.883, AVE 0.6160.769, CR 0.830~0.930 으로 reliability·convergent validity 통과. confirmatory factor analysis 에서 7 개 factor 가 명확히 분리 (variance 72.17% 설명). 모형 fit: RMR 0.042, RMSEA 0.053, GFI 0.893, NFI 0.898, TLI 0.932, CFI 0.941 로 대부분 기준 통과 (GFI·NFI 가 0.9 살짝 미달). AMOS 18 로 SEM path 추정.

결과는 적정기술 crowdfunding 이 일반 crowdfunding 과 구조적으로 다름 을 보인다. 첫째, performance expectancy (PE) 가 use intention (UI) 에 유의 효과 없음 (β=0.039, p=0.587). 이는 UTAUT 의 core 가설 (PE → UI) 의 기각 으로, 적정기술 backer 가 결과·만족 같은 instrumental return 을 동기로 삼지 않는다는 의미. 둘째, social influence 가 압도적으로 큰 효과 (β=0.599, p<0.001) — Mollick (2014), Colombo et al. (2015) 의 social capital 가설을 적정기술 도메인에서 재확인. 셋째, perceived trust 가 UI 에 직접 + PE 매개 두 경로로 유의 (β=0.32, 0.21, 둘 다 p<0.001). 넷째, perceived risk 가 PE 에는 음 (-) 의 효과 (β=-0.126, p<0.05) 지만 UI 에는 직접 효과 없음 — 후원 금액이 작아 (중앙값 30,000 KRW) risk-sensitive 가 둔감해진 결과. moderator 분석: 여성 (β=0.645) 이 남성 (β=0.533) 보다 SI 효과가 더 큼; crowdfunding 무경험자는 EE 도 유의 (β=0.151, p<0.05) 이지만 경험자는 EE 비유의. 적정기술 crowdfunding 의 한국 성공률 20% vs 일반 reward crowdfunding 52% 의 격차는 backer 동기 차이 (donation vs investment) 의 미시적 메커니즘으로 설명 가능. limitation 으로 (i) 2030 대 편향, (ii) UTAUT 자체가 altruistic motivation 을 fully capture 못함, (iii) 한국 응답자만. TEMEP 내 황준석 의 개도국 ICT 혁신 라인에서 자금 조달 메커니즘으로 확장된 3 기 (2014~2019) 작업.

핵심 결과

| 가설 | Path | β | p | 채택 |

|---|---|---|---|---|

| H1 | PE → UI | 0.039 | 0.587 | 기각 |

| H2 | EE → UI | 0.111 | 0.033 | 채택 |

| H3 | FC → UI | (NS) | 0.613 | 기각 |

| H4 | SI → UI | 0.599 | <0.001 | 채택 (최강) |

| H5 | TR → PE | 0.21 | <0.001 | 채택 |

| H6 | TR → UI | 0.32 | <0.001 | 채택 |

| H7 | RI → PE | -0.126 | 0.032 | 채택 (음) |

| H8 | RI → UI | -0.063 | 0.163 | 기각 |

적정기술 crowdfunding 성공률 (한국 GNSAT 2016) 20% vs 일반 reward crowdfunding (FSC 2017) 52% vs 아트 프로젝트 27%. PE 가 UI 에 효과 없음 ⇒ donation 성격. SI 가 압도적 effect ⇒ SNS 기반 social proof 가 결정적 lever.

방법론 노트

UTAUT (Venkatesh-Morris-Davis-Davis 2003) core path 에 trust / risk 확장:

measurement model 은 각 latent 에 3~4 likert 문항 매핑, factor loading 0.7 이상 + AVE 0.5 이상으로 convergent validity 확보. discriminant validity 는 AVE 제곱근 vs 비대각 correlation 비교. mediation effect 검정: PE 가 UI 에 유의하지 않으므로 TR → PE → UI mediation 은 기각, TR → UI 직접 경로만 유의. moderator 분석은 multi-group SEM 으로 gender·age·experience 별 path 계수 critical ratio (z) 비교.

연구 계보

직계 ancestor: Venkatesh-Morris-Davis-Davis (2003) UTAUT, Venkatesh-Thong-Xu (2012) UTAUT2, Fishbein-Ajzen (1977) TRA, Davis-Bagozzi-Warshaw (1989) TAM. Crowdfunding 라인: Mollick (2014) dynamics, Ordanini-Miceli-Pizzetti-Parasuraman (2011) crowd to investor, Colombo-Franzoni-Rossi-Lamastra (2015) internal social capital, Gerber-Hui (2013) motivation. Appropriate technology 라인: Akubue (2000), Bakker (1990), Zelenika-Pearce (2011, 2014), Sianipar-Yudoko-Dowaki-Adhiutama (2013). Donation crowdfunding sibling: Li-He-Song-Yang-Zhou (2018) UTAUT donation, Saxton-Wang (2014) social network giving. TEMEP 내 황준석 의 개도국 ICT 혁신 라인의 3 기 (2014~2019) 작업으로 Acceptance Factors of Appropriate Technology: Case of Water Purification Systems in Binh Dinh, Vietnam 와 sibling (한 쪽은 수원자 acceptance, 본 paper 는 funder acceptance).

See also

- 황준석

- Younghwan Moon

- Sustainability

- Utaut Model

- 구조방정식 모형

- 적정 기술

- 크라우드펀딩

- 개발 금융

- 개도국 ICT 혁신

- Acceptance Factors of Appropriate Technology: Case of Water Purification Systems in Binh Dinh, Vietnam

인접 그래프

- 인물 2

- 방법론 2

- 주제 4

- 수록처 1

- 분류 1

- 논문 1