How an Economic Recession Affects Qualitative Entrepreneurship: Focusing on the Entrepreneur's Exit Decision

Gihyun Kwak, 이정동 (2017) · Managerial and Decision Economics 38:909-922 · DOI ↗

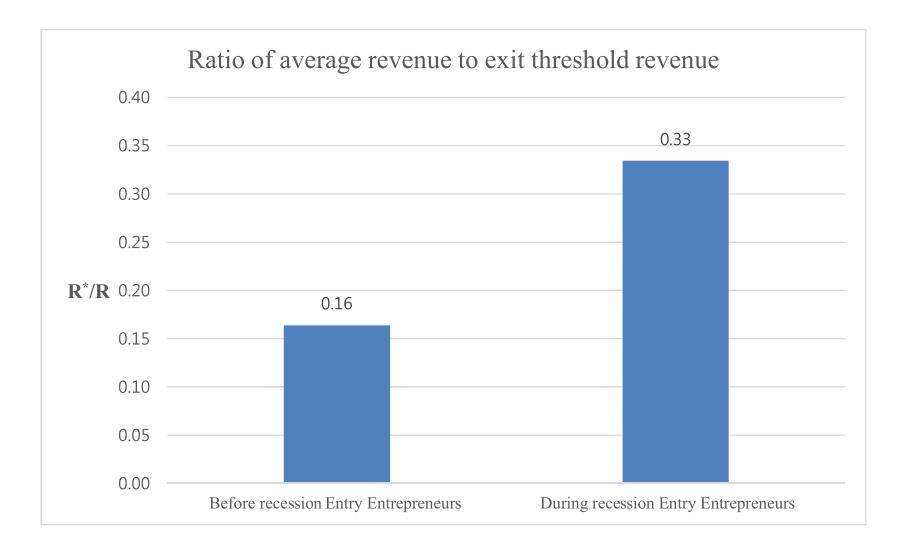

경기 침체가 entrepreneur 의 양 이 아닌 질 (qualitative entrepreneurship) 을 어떻게 변화시키는가. Knight (1921) 의 불확실성을 견디는 자가 entrepreneur 정의에 따라 한국 1997 외환위기 전 (1993-94 진입) vs 위기 중 (1998-99 진입) 두 cohort 의 exit decision 을 실물옵션 이론 으로 모델링. 진입 전 cohort 는 평균 매출의 0.16 배에서 exit, 위기 중 진입 cohort 는 0.33 배에서 exit. Volatility 2 배일 때 위기 중 진입 cohort 의 exit 확률은 진입 전 cohort 의 약 2.75 배 — 위기 중 진입자는 necessity entrepreneur 비중이 크다는 추론.

- RQ: 경기 침체가 (진입 entrepreneur 의 수 증가가 아니라) 진입자의 불확실성 감수 의지 라는 질적 차원 에 어떤 영향을 주는가, 위기 중 진입한 entrepreneur 와 위기 전 진입한 entrepreneur 의 exit 결정이 어떻게 다른가.

- 방법론: 실물옵션 이론, 확률효과 프로빗, 기하 브라운 운동, 패널 데이터

- 데이터: 한국 광공업 조사 (Mining and Manufacturing Survey) panel, 종업원 5 인 이상 사업체. 진입 전 cohort 1993-94 (n=44,865 obs, 2001 까지 관측) + 위기 중 cohort 1998-99 (n=14,206 obs, 2006 까지 관측), 각 7 년 관측 기간.

- 주요 발견: critical exit revenue ratio 진입 전 0.16 vs 위기 중 0.33 (위기 중 cohort 가 더 일찍 exit). Volatility 2 배 시 exit 확률 증가 진입 전 1.7%p, 위기 중 4.3%p — 비율 2.75:1. 두 cohort 모두 실물옵션 이론 의 waiting value 예측과 반대로 risk aversion 패턴 — 한국 1997-99 cohort 의 entrepreneur 가 Knight 적 의미의 entrepreneur 가 아니라는 실증.

- 시사점: 침체기에 모든 종류의 entrepreneur 진입을 유도하는 정책 은 economic growth 에 비효과적 — necessity 와 opportunity entrepreneur 를 구분해 opportunity entrepreneur 만 targeting 하는 customized policy 필요.

요약

기업가 연구 의 기존 흐름은 경기 침체와 entrepreneurship 의 관계를 진입 entrepreneur 수 의 양적 변화로 측정해 왔다. Fairlie (2013) 는 불황기에 진입이 증가한다 하고 Shane (2011), Klapper & Love (2011) 는 감소한다 한다 — 두 관찰의 화해는 entrepreneurship 을 질적으로 재정의해야 가능. Knight (1921) 의 entrepreneur = uncertainty 를 견디는 자 정의에 따라 본 paper 는 exit decision 을 실물옵션 이론 으로 모델링해 두 cohort 의 uncertainty bearing willingness 를 추정. 이정동 author page anchor 의 제3기 (3) accumulation 이론의 학술적 기반 구축 라인의 firm dynamics 측면 — 같은 라인이 R&D persistency (Kang 2017) 라는 생존 firm 의 행동을 보는 데 비해 본 paper 는 사라진 firm 을 본다.

분석은 한국 1997 외환위기를 natural experiment 로 활용한 cohort 비교. 1993-94 진입 cohort = 위기 전 진입 (당시 정상 성장기), 1998-99 진입 cohort = 위기 중 진입 (Korean GDP 1998 -5.7%). 두 cohort 모두 7 년 관측. 매출 흐름은 기하 브라운 운동 로 모델링, exit threshold 는 (R-C) + 1/(1+ρ) E[V(R’)|R] vs S+F(R) 비교로 결정. 추정은 확률효과 프로빗 (44,865 + 14,206 observation panel). 식별 핵심 — 진입 cohort 가 동일 산업·동일 시점의 시장 shock 을 공유함에도 risk-bearing willingness 의 차이가 cohort 진입 환경의 함수라는 주장.

본 paper 의 한계와 함의 — (i) M&A·고용 5 인 이하 축소도 exit 으로 측정되는 한계 (한국 1990s M&A 비중 작아 1차 근사 robust), (ii) volatility 측정의 GARCH 미적용 (시계열 길이 부족), (iii) qualitative entrepreneurship 의 single-measure 한계. 함의는 1997 외환위기 cohort 의 necessity 비중 증가 가 한국의 jobless recovery 와 low-quality job creation 패턴 (같은 batch 의 Productivity dynamics and the cleansing effect of two recessions: evidence from the manufacturing sector in Korea 의 cleansing effect 부재 와 일관) 의 미시 기제로 해석된다. 이정동 author page anchor 의 제5 실타래 불평등에 대한 관심 (2017-2025) 의 entrepreneurial-side counterpart 위치.

핵심 결과

Cohort 비교 (2 차원의 uncertainty bearing willingness 측정):

| 측정 | 진입 전 cohort (1993-94) | 위기 중 cohort (1998-99) | 비율 |

|---|---|---|---|

| Critical exit revenue (절대) | 118 백만 won | 314 백만 won | 2.66× |

| Critical / average revenue | 0.16 | 0.33 | 2.06× |

| Volatility 2 배 시 exit 확률 변화 | +1.7%p | +4.3%p | 2.53× |

| Revenue volatility 계수 | 0.000620 (p<0.01) | 0.00145 (p<0.001) | 2.34× |

위기 중 진입 cohort 는 (i) 매출이 평균의 33% 까지 떨어져야 exit (전 cohort 는 16% 까지 견딤 — 더 일찍 exit), (ii) volatility 충격에 2.75 배 민감, (iii) 두 cohort 모두 실물옵션 이론 이 예측한 waiting option value 의 음 계수 대신 risk aversion 의 양 계수.

방법론 노트

실물옵션 이론 theory 는 sunk cost + uncertainty 가 모두 있을 때 waiting option value 가 즉시 exit 보다 클 수 있음을 보여준다 (Dixit & Pindyck 1994). 단순 NPV 가 current loss → exit 으로 처방하는 것과 반대로 real options 은 optimal zone of inaction 을 인정. 본 paper 는 이 theory 를 exit decision 의 식별 도구로 역활용 — entrepreneur 가 waiting option value 를 작게 인식할수록 일찍 exit 한다는 inversion.

핵심 식 (매출 흐름의 GBM):

여기서 는 standard Wiener process 의 increment, 는 expected growth rate, 는 volatility parameter.

Exit decision 의 optimal stopping problem:

여기서 는 variable cost, 는 risk-adjusted discount rate, 는 exit 시 salvage value, 는 reentry option value.

추정은 random-effects probit (fixed-effects 는 exit 의 binary 특성 + Wooldridge 2002 의 nonlinear FE 한계로 부적합). 의 average exit critical revenue 를 cohort 별로 계산해 average revenue 로 normalize 한 비율을 비교. 두 cohort 의 산업 분포 차이 (recession cohort 는 service 비중 높음 가능) 는 KSIC 2-digit fixed effect 와 size·age control 로 처리.

연구 계보

실물옵션 이론 theory 의 Dixit (1989, JPE) 및 Dixit & Pindyck (1994, Investment under Uncertainty) 가 직접적 framework 제공. Empirical model 은 Hinrichs, Mu Hoff & Odening (2008, Applied Economics) 의 hog production hysteresis 추정 구조 활용. Entrepreneurship 정의는 Knight (1921), Schumpeter (1934), Kihlstrom & Laffont (1979, JPE) 의 risk-bearing as constitutive of entrepreneurship. Necessity vs opportunity 분류는 Global Entrepreneurship Monitor (Reynolds et al. 2002), Wagner (2005), Verheul et al. (2010). 한국 1997 외환위기 cohort 분석으로는 Bulan (2005) 의 real options + irreversibility + uncertainty US firm 분석, McCann & Folta (2012) 의 entrepreneurial entry thresholds 가 가장 가까운 선행 작업. TEMEP 내부에서는 이정동 author page anchor 의 제3기 (3) accumulation 이론의 학술적 기반 구축 라인의 firm dynamics 측면 — exit decision 으로 capability 의 견고함 을 측정하는 갈래. 같은 batch 의 Productivity dynamics and the cleansing effect of two recessions: evidence from the manufacturing sector in Korea 가 집합 수준의 cleansing 효과 (1997 외환위기가 비효율 firm 을 정화했는가) 를 본다면, 본 paper 는 진입 cohort 의 quality 를 본다 — 같은 외환위기 1997 의 micro vs macro 페어로 자매 작업.

See also

- 실물옵션 이론

- 확률효과 프로빗

- 기하 브라운 운동

- 질적 기업가정신

- 아시아 외환위기

- Productivity dynamics and the cleansing effect of two recessions: evidence from the manufacturing sector in Korea

- Managerial and Decision Economics

인접 그래프

- 인물 2

- 방법론 5

- 개념 1

- 주제 4

- 수록처 1

- 분류 2

- 논문 1