Optimal Allocation of Energy Sources for Sustainable Development in South Korea: Focus on the Electric Power Generation Industry

Joongha Ahn, Jongroul Woo, 이종수 (2015) · Energy Policy 78:78-90 · DOI ↗

한국 전력 생성 산업의 지속가능 발전 목표 (전력 수요 충족 + RPS + CO2 감축) 를 만족하는 2012~2030 최적 에너지 mix 를 least-cost 와 cost-risk 두 모형으로 도출한다. 투자비, O&M, 연료비, CO2 비용, external cost 를 모두 generation cost 에 내부화하고, 몬테카를로 시뮬레이션 으로 학습률·연료가·CO2 가격의 불확실성을 반영. 결과는 nuclear 와 renewable 이 coal·gas 일부를 대체해야 한다는 결론으로 수렴한다.

- RQ: 한국 전력 생성에서 비용·환경·외부의존성을 동시에 고려한 2030 최적 에너지 mix 는 무엇인가? Least-cost 해는 cost-risk 관점에서도 효율적인가?

- 방법론: least-cost-optimization, cost-risk-optimization, mean-variance-portfolio, 몬테카를로 시뮬레이션, 선형 계획법

- 데이터: 한국 전력 산업 (gas, coal, nuclear, hydro, wind, solar PV, biomass 7 sources), 2012~2030, EPSIS · IEA · KEPCO · KEMCO 공식 통계

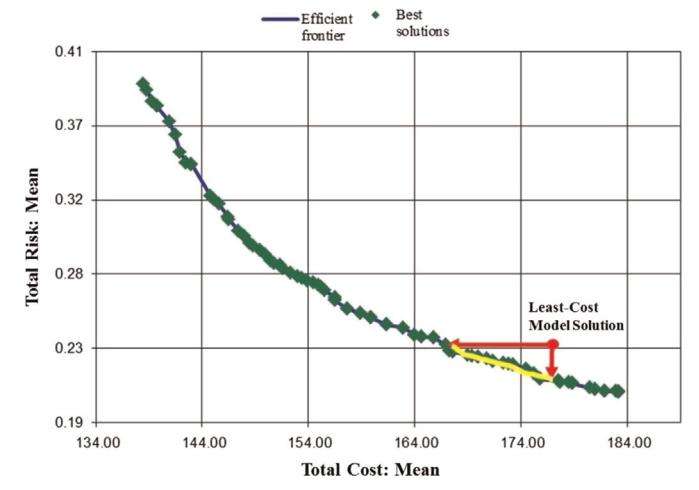

- 주요 발견: Least-cost 해 2030 mix 는 nuclear 33.08% · gas 27.97% · coal 24.58% · wind 5.70% · solar PV 5.12% · biomass 1.53% · hydro 2.02% (electricity generation 기준). Coal 비중은 39.48%→24.58% (15%p 감소), nuclear 는 24.18%→33.08% (9%p 증가). Least-cost 해는 cost-risk frontier 위에 있지 않음 — fixed cost 에서 risk 가 0.235→0.215 로 9% 감소 가능, fixed risk 에서 cost 가 177.52→167.27 US$/MWh 로 5.6% 감소 가능.

- 시사점: Coal·gas 의 절반은 nuclear, 절반은 renewable 로 대체해야 sustainability 목표 달성. 한국이 에너지 97% 수입국임을 고려할 때 renewable 확대가 외부 risk hedging.

요약

이 paper 는 이종수 의 에너지·환경 정책 라인 위에서, Fukushima 이후 한국 에너지 mix 정책의 정량적 토대를 제공한다. 기존 한국 에너지 계획은 (i) CO2·external cost 를 generation cost 에 반영하지 않고, (ii) renewable 의 realizable potential (기술적 상한이 아닌 정책·시장 제약 하 달성 가능 상한) 을 무시했으며, (iii) cost-risk 관점에서 한국 사례를 다룬 선행 연구가 없다는 세 공백을 동시에 채운다.

분석은 두 단계로 진행된다. 첫째, least-cost-optimization 으로 2012~2030 의 yearly capacity addition 를 결정 — 투자비에는 learning-by-doing 효과 를 반영하고, 연료비·CO2 가격·학습률은 몬테카를로 시뮬레이션 으로 분포에서 추출. 제약은 (a) electricity demand 3%/year 성장, (b) RPS (2012 의 2% → 2030 의 11%), (c) solar PV 의무 supply, (d) CO2 감축 목표 (2020 BAU 대비 26.7% 감축), (e) renewable 의 IEA S-curve realizable potential. 둘째, 2030 mix 를 mean-variance-portfolio 기반 cost-risk-optimization 으로 재평가 — HPR 표준편차로 기술 위험을 정의하고, fuel·O&M·CO2 비용 간 상관행렬로 mix risk 계산.

핵심 발견은 두 가지다. 첫째, sustainability 목표를 만족시키려면 coal·gas 의 합계 비중을 76% (현재) → 53% (2030 least-cost) 로 줄이고 nuclear+renewable 로 대체해야 한다. 둘째, least-cost 해는 cost-risk frontier 외부에 있어 부분-비효율적 이다 — fixed cost 에서 hydro·biomass 등 low-risk renewable 비중을 6%p 늘리면 risk 가 9% 감소한다. 정책 함의는 nuclear 확대 (제2차 국가에너지기본계획의 29% 하향과 충돌) 와 RPS 강화 (2013 진척률 67%) 의 동시 추진이며, 이종수 의 후속 에너지 mix 시뮬레이션 연구의 출발점이 된다.

핵심 결과

| 시나리오 (2030) | gas | coal | nuclear | hydro | wind | solar PV | biomass | cost (US$/MWh) | risk |

|---|---|---|---|---|---|---|---|---|---|

| Initial (2011, generation %) | 34.16 | 39.48 | 24.18 | 1.59 | 0.25 | 0.26 | 0.10 | — | — |

| Least-cost 2030 (generation %) | 27.97 | 24.58 | 33.08 | 2.02 | 5.70 | 5.12 | 1.53 | 177.52 | 0.235 |

| Cost-risk fixed-cost (generation %) | 29.45 | 23.12 | 26.63 | 6.67 | 3.24 | 2.32 | 8.57 | 177.52 | 0.215 |

| Cost-risk fixed-risk (generation %) | 37.20 | 19.20 | 29.68 | 6.51 | 2.91 | 0.01 | 4.49 | 167.27 | 0.235 |

Levelized cost: nuclear 124.93, wind 141.84, hydro 156.75, gas 173.61, coal 214.18, biomass 225.24, solar PV 396.55 US$/MWh. Technology risk: solar PV 0.11 (lowest), wind 0.22, biomass 0.26, hydro 0.38, coal 0.44, gas 0.45, nuclear 0.53 (highest, 건설기 길이·복잡도).

방법론 노트

least-cost-optimization 의 목적함수는 2012~2030 누적 generation cost (투자·O&M·연료·CO2 비용의 할인 현재가치 합) 를 최소화한다. Learning-by-doing 은 누적 설치용량의 power function 으로 투자비를 감소시킨다.

핵심 식:

여기서 는 학습률 의 효과, 는 capacity factor, 는 CO2 배출률, 는 할인율 (5%).

cost-risk-optimization 의 risk 는 cost stream 의 holding-period return 의 표준편차로, mix risk 는 (mean-variance-portfolio 의 markowitz-portfolio-theory 직접 차용). 추정은 OptQuest 기반 simulation-based-metaheuristic-optimization + Monte Carlo (학습률·연료가·CO2 가격에 확률분포 부여).

연구 계보

직접 선행은 (i) Awerbuch & Berger (2003) 의 EU mean-variance 전력 portfolio, (ii) Markowitz (1952) 원래의 mean-variance-portfolio, (iii) Kim et al. (2012, Energy) 의 한국 learning-rate 불확실성 분석, (iv) Koo et al. (2011a, b) 의 CCS·배출권 통합 sustainable energy planning. Bhattacharya & Kojima (2012) 의 일본 portfolio risk 분석이 cost-risk 모형의 직접 prior. 이종수 의 2기 에너지·환경 정책 연구 라인 (sibling: Shin et al. 2014 Energy Economics RPS 공공수용성 — 본 paper Section 1 에서 명시 인용) 위에 위치한다.

See also

인접 그래프

- 인물 3

- 방법론 2

- 개념 1

- 주제 1

- 수록처 2

- 논문 1