Managing risks in an open computing environment using mean absolute deviation portfolio optimization

황준석, Hak-Jin Kim, Jihyoun Park (2010) · Future Generation Computer Systems · DOI ↗

오픈 컴퓨팅 환경 (그리드 컴퓨팅) 의 자원은 성능 분산이 커서 사용자가 리스크에 노출된다. 본 paper 는 Konno-Yamazaki 의 평균절대편차 포트폴리오 최적화 을 자원 브로커링에 도입해 선형 계획법 으로 재정식화하고, 8 개 시나리오 몬테카를로 시뮬레이션 으로 그 효과를 검증한다. 핵심 발견은 (i) 위험 관리 미적용시 환경 risk 30% 초과부터 시장 붕괴, (ii) 실시간 정보 갱신 또는 브로커 자체 이력 관리 중 하나만 갖춰지면 분산 포트폴리오로 시장 안정성 달성 가능하다는 것이다.

- RQ: 오픈 컴퓨팅 시장에서 자원 성능의 분산을 사용자별 risk tolerance level (RTL) 에 맞춰 어떻게 제어할 수 있는가, 그리고 자원 정보 수집 전략 (간접 vs 직접) 이 시장 결과에 어떤 차이를 만드는가

- 방법론: 평균절대편차 포트폴리오 최적화 (Konno-Yamazaki 1991 변형), 선형 계획법, 몬테카를로 시뮬레이션 (8 모형 × 환경 risk 10~100%)

- 데이터: Grid 시뮬레이션 (100 jobs/period, 100 open resources, 10 minimum-risk resources, RTL 정규분포, = historical period)

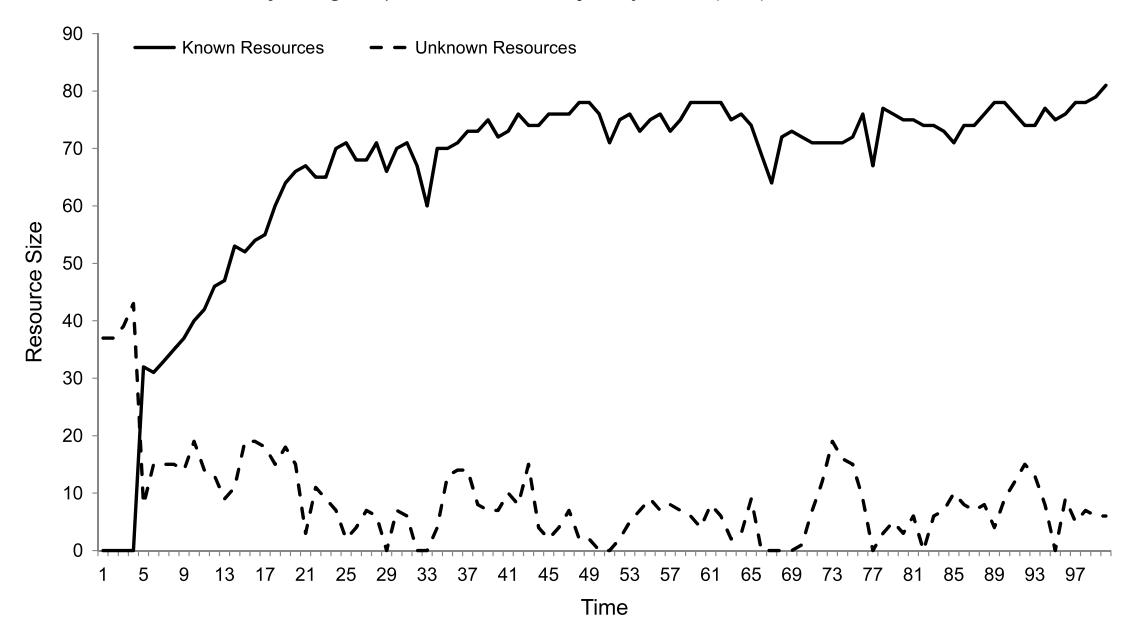

- 주요 발견: (i) Model 1 (do-nothing) 은 환경 risk 0.3 초과시 시장 붕괴; (ii) Model 5-7 (MAD + real-time 갱신) 이 가장 큰 시장 규모; (iii) Model 8 (직접 이력 관리) 은 정보 무결성·비용 측면에서 Model 5-7 대비 안전한 차선책; (iv) MAD-LP 는 수만 개 자원에도 실시간 해 가능, Markowitz QP 의 sparse covariance 한계 우회

- 시사점: 오픈 컴퓨팅 자원 상품화의 핵심 장애물 (성능 불확실성) 을 금융공학 portfolio 이론 차용으로 해결 가능; 정보 비용에 따라 progressive (간접 + 실시간) vs conservative (직접 이력) 브로커 모델이 갈림

요약

황준석 의 1 기 (그리드 컴퓨팅, 2000-2006 의 연장선) 와 2 기 (한국 ICT 정책, 2007-2013) 의 경계에 놓인 paper. OGSA (Open Grid Service Architecture) 가 정착했음에도 best-effort 시스템의 hard QoS 부재가 컴퓨팅 자원 상품화를 가로막고 있다는 산업 진단에서 출발한다. 기존 접근은 security / advance reservation / sabotage tolerance 같은 기술적 reliability 강화나 trust / reputation 기반 행위자 관계 설계에 집중돼 있었으나, 본 paper 는 자원 성능 분산 그 자체를 금융 리스크 로 재정의하고 portfolio diversification 으로 통제한다는 전혀 다른 frame 을 제안한다.

방법론적으로 Markowitz 평균-분산 모형은 dense covariance matrix 의 이차계획 부담으로 수천 개 자원이 실시간 거래되는 환경에 부적합 (Perold 1984 의 factor model 우회는 stock market 처럼 public covariance 가 있을 때만 가능). 따라서 Konno (1990) 의 piecewise linear risk function 을 차용한 Konno-Yamazaki (1991) MAD 모형을 채택. MAD 는 다변량 정규분포 가정 하에서 분산과 동치이며 선형 계획법 으로 정식화돼 수만 개 변수도 실시간 해 가능. 본 paper 는 원래 최소화 문제를 최대화 (성능 최대화 with risk constraint) 로 변형하고, 사용자 RTL () 을 제약식 우변에 둔다. 자원 정보 수집은 간접 (글로벌 디렉터리 + 실시간 스캔) 과 직접 (브로커 자체 이력) 두 전략으로 구분.

8 개 시뮬레이션 모형으로 환경 risk 10~100% 구간을 sweep. Model 1 (do-nothing, 무작위 할당) 은 환경 risk 0.3 초과시 시장 붕괴. Model 2-4 (MAD 없이 성능 최대화만, 정보 품질만 변화) 는 정보가 조작되거나 (Model 3) 갱신 안 된 경우 (Model 4) 위험 환경에서 급격히 시장 축소. Model 5-7 (MAD + 실시간 갱신, 정보 품질 변화) 이 가장 큰 시장 규모. Model 8 (직접 이력 관리) 은 Model 5-7 보다 시장 규모는 작지만 데이터 무결성 의존 없이 안전. 사용자 효용 측면에서도 risk-aware 모형 (5-8) 이 시장 규모 보정 후 effective utility 가 더 높음. 본 paper 는 황준석 의 그리드 컴퓨팅·대역폭 시장 라인이 trust / reputation 차원에서 financial risk management 차원으로 확장되는 분기점이다.

핵심 결과

| 모형 | 위험 관리 | 정보 출처 | 환경 risk 0.5 시장 규모 (상대) |

|---|---|---|---|

| Model 1 | 없음 (무작위) | 없음 | 0 (시장 붕괴) |

| Model 2-4 | 없음 (성능 max) | 글로벌 디렉터리 | 중간; 정보 corrupt/stale 시 급감 |

| Model 5-7 | MAD portfolio | 디렉터리 + 실시간 갱신 | 최대 |

| Model 8 | MAD portfolio | 브로커 직접 이력 | 중상 (Model 5-7 보다 약간 작음) |

100 jobs/period, 100 open resources, 10 minimum-risk resources. Markowitz QP 는 dense covariance 로 수백 자원 이상에서 사실상 해 불가; MAD-LP 는 수만 변수도 실시간 해 가능.

방법론 노트

MAD 자원 portfolio 최적화 (최대화 변형):

제약:

여기서 는 자원 의 기 deviation, 는 사용자 의 RTL, 는 자원 의 가용 비율. Proposition 1: 최적해에서 (binding) 이고 mean absolute deviation 제약도 binding (모형이 monotonic 가정 하에서). 모든 자원이 functionality 면에서 substitutable 하다는 full scalability 가정 (한계: 복잡한 sequential workflow 에는 별도 job analysis module 필요).

연구 계보

황준석 의 1 기 그리드 컴퓨팅 시장 설계 라인의 연장. Kenyon-Cheliotis (2002, 2004) 의 grid 상품화 architecture 와 hard QoS 요구가 직접 출발점이며, Buyya et al. (2001), Foster et al. (2001, 2002) 의 economy grid·OGSA 가 배경. Risk 접근의 선행은 Kleban-Clearwater (2004) 의 Computation at Risk, Yeo-Buyya (2007) 의 상업 grid 평가 방법론, Goel-Sobolewski (2003) 의 trust-security 통합, Lukose-Huberman (2000) 의 portfolio 기반 트랜잭션 risk 관리. 금융공학 쪽 선행은 Markowitz (1952) 의 portfolio selection, Konno (1990) 의 piecewise linear risk function, Konno-Yamazaki (1991) 의 MAD 모형 (Tokyo stock market 적용), Perold (1984) 의 large-scale portfolio QP, Zenios-Kang (1993) 의 mortgage-backed securities 적용. 황준석 의 An Optimal Trust Management Method to Protect Privacy and Strengthen Objectivity in Utility Computing Services 가 본 paper 와 함께 grid 시장 신뢰성 문제의 자매 작업.

See also

- 황준석

- Future Generation Computer Systems

- 그리드 컴퓨팅

- 평균절대편차 포트폴리오 최적화

- 선형 계획법

- 몬테카를로 시뮬레이션

- 위험 관리

- An Optimal Trust Management Method to Protect Privacy and Strengthen Objectivity in Utility Computing Services

인접 그래프

- 인물 3

- 방법론 3

- 주제 5

- 수록처 1

- 분류 1

- 논문 3