Unveiling the Enduring Debate: An Empirical analysis of Venture Capital's Impact on Innovation in South Korea

Chang Ho Moon, 황준석 (2026) · Open Economies Review · DOI ↗

한국 KVCA + KISTEP + 한국은행 데이터로 K-SIC 29 산업 × 2007-2020 industry-level panel (N=406) 을 prais-winsten-estimation AR(1) + first-difference + 도구변수 (newly raised VC fund + lagged gross output) + fd-gmm 4 가지 추정으로 endogeneity 통제. 결과: VC 의 TFP 영향 β=0.269~0.574 (모두 p<0.01) 로 corporate R&D 보다 작지만 유의. 별도 firm-level (Venture Business Status Survey 2,729 개) 성향점수매칭 + firm-FE 음이항 회귀 에서 VC 가 patent 에 양 효과 (β=+0.015, p<0.01), 제곱항 음 (β=-3.2e-4, p<0.1) 로 reverse-U; expansion stage 에서는 VC-backed 가 오히려 -1.524 (p<0.01) 적은 patent — innovation 효과는 early-stage 에 집중, mature 에선 commercialization 으로 전환.

- RQ: 한국에서 VC 가 innovation 을 유발 하는가 (VC first) 추종 하는가 (innovation first), 그리고 그 관계가 firm growth stage 에 따라 어떻게 달라지는가

- 방법론: industry-level innovation production function (CES, ρ=1 → log-linear) 의 4 추정 — Prais-Winsten AR(1), first-difference, 도구변수 (newly raised VC fund + lag1 gross output), fd-gmm; firm-level 성향점수매칭 (Rosenbaum and Rubin 1983 ATT) + firm-FE 음이항 회귀 (overdispersion 검증)

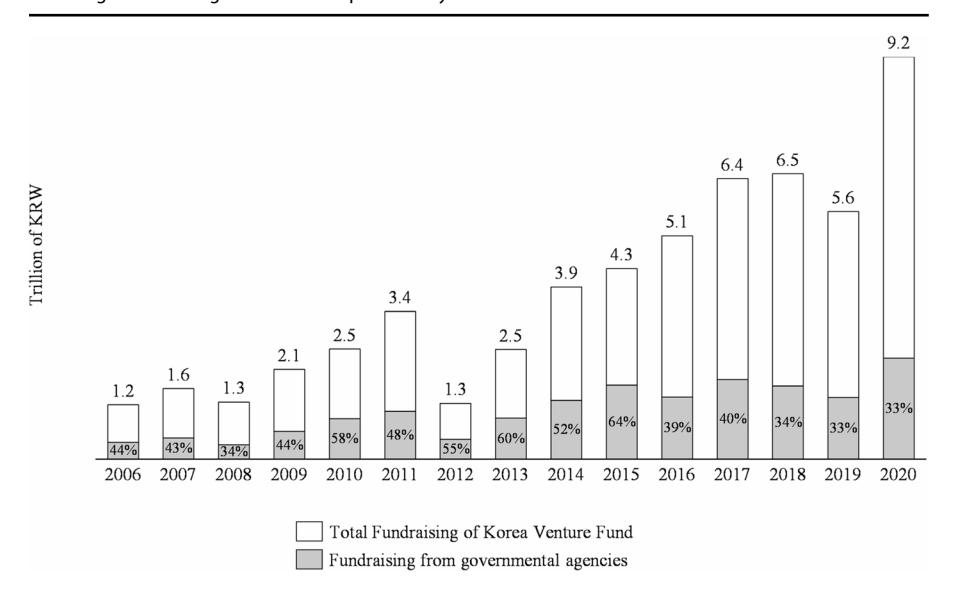

- 데이터: Industry-level — KVCA · KISTEP · 한국은행 · KPC, 29 산업 (K-SIC) × 2007-2020, N=406 (FD-GMM 341); firm-level — Venture Business Status Survey 2021, 37,686 인증 venture firms 모집단에서 stratified 3,000 표본 (VC-backed 331, equity 평균 24%); VC 평균 1,958 십억 KRW, R&D 평균 47,271 십억 KRW, Gov’t R&D 평균 2,450 십억 KRW

- 주요 발견: (industry-level) β implied VC potency = 0.269 (AR1)·0.337 (FD)·0.269 (IV)·0.574 (FD-GMM), 모두 p<0.01; Hansen J p=0.846, AR(2) p=0.432, Kleibergen-Paap p=0.042, Cragg-Donald F=18.39; (firm-level) VC equity → patent β=+0.015 (p<0.01), VC² β=-3.2e-4 (p<0.1), VC×Export β=-3.4e-4 (p<0.1); PSM ATT 단계별 — startup +1.125, growth +0.942, expansion -1.524, R&D/sales gap growth +10.48%pt (모두 p<0.01)

- 시사점: GDP 0.16% (OECD 평균 3 배) 의 한국 VC 투자도 stage 배분 (TIPS·KVIC·Growth Ladder Fund 의 sequential matching) 이 핵심; expansion 단계 이후 정부 직접 개입은 점진 축소 + early-stage 인프라 강화 + cross-border syndication 확장 권장

요약

VC 와 innovation 의 관계는 두 진영으로 갈렸다. VC first (Hellmann and Puri 2000; Kortum and Lerner 2000; Bertoni et al. 2010; Jian 2012; Sung et al. 2014; Jiang et al. 2019; Lee et al. 2023) vs innovation first (Engel and Keilbach 2007; Caselli et al. 2009; Hirukawa and Ueda 2011; Lahr and Mina 2012; Ni et al. 2014; Wen et al. 2018; Oh et al. 2022). 한국 firm-level 연구만도 Sung et al. (2014, +) 과 Oh et al. (2022, -), Lee et al. (2023, +) 사이에 결론이 갈린다. Gompers and Lerner (2001) 가 지적한 self-selection bias — VC 가 이미 혁신적인 기업을 선택하는 endogeneity — 가 핵심 원인.

Chang Ho Moon · 황준석 은 두 가지 전략으로 이 bias 를 우회. 첫째, industry-level panel — Kortum and Lerner (2000) · Hirukawa and Ueda (2011) · Popov and Roosenboom (2012) 의 CES innovation production function 을 한국 K-SIC 29 산업 × 2007-2020 으로 확장. 자기상관·산업 fixed effect·endogeneity 를 4 추정 (Prais-Winsten AR(1), FD, IV, FD-GMM) 으로 robust 검증. 둘째, firm-level — Venture Business Status Survey 2021 (인증 venture 37,686 모집단에서 stratified 3,000) 을 성향점수매칭 (Rosenbaum and Rubin 1983) 으로 VC-backed vs 비교군 매칭 후 firm-FE 음이항 회귀 (patent count 의 overdispersion 때문).

배경 맥락은 두 가지. (i) 2008 GFC 이후 QE 의 과잉 유동성 으로 VC 시장에 자본이 몰려 efficacy 식별이 어려워진 시기 — 따라서 “이런 어려운 조건에서도 VC 가 innovation 을 자극하면 robust” 라는 logic. (ii) 한국 VC 는 1998 Special Measures for Promotion of Venture Business Act 이래 정부 출자 비중이 30% 이상으로 government-led 모델 (Jones 2015; World Bank-KDI 2023; OECD 2021) — 공공 vs 민간 crowding-out 의 test bed.

Industry-level 결과 (Table 4): VC potency β (=VC/R&D 계수 / lnR&D 계수, delta method SE) 는 0.269 (AR1) ~ 0.574 (FD-GMM), 모두 p<0.01. β<1 이므로 corporate R&D 효과 (α=0.054 AR1, 0.034 FD-GMM) 보다 작지만 유의. Gov’t R&D grant γ 는 모든 모델에서 음 — 한국 정부 R&D 보조가 직접 TFP 에 미치는 효과는 부정적 (혹은 endogeneity 잔존). FD-GMM 의 Hansen J p=0.846, AR(2) p=0.432 로 instrument validity + no serial correlation 확인.

Firm-level 결과 (Table 5, 6): VC equity → patent 양 유의 (β=+0.015, p<0.01), VC 제곱항 음 (β=-3.2e-4, p<0.1) — reverse-U. VC × Export 음 (β=-3.4e-4) — 이미 글로벌 경쟁력 있는 firm 에선 VC 가 commercialization · marketing 으로 redirect. PSM 결과는 stage 별 분리가 명확: startup +1.125 patent, growth +0.942 patent, expansion -1.524 patent (모두 p<0.01); R&D/sales gap 은 growth 단계에서 +10.48%pt 로 peak.

해석은 Stage Financing Theory (Gompers and Lerner 2001) — VC 는 sequential real option 으로 milestone 단계마다 정보비대칭을 줄이고 uncertainty 가 낮아질수록 innovation 의 marginal contribution 감소. 정책 함의는 TIPS (seed) → KVIC fund-of-funds (Series A-C) → Specialized New Technology Finance Companies (late growth) → Growth Ladder Fund (expansion) 의 stage-specific 매칭 구조 유지 + 최근 deregulation (인증 startup incubator 의 VC 펀드 운영 허용, leveraged PE 허용) 이 specialization 을 훼손할 위험 경고. 한계는 14 년 단기 panel + cross-country 비교 부재. 황준석 5 기 (2024-2026) 초입의 VC · innovation 정책 라인. Sibling 으로 Redefining the role of investors in South Korea's startup ecosystem: A network analysis and explainable AI approach 의 투자자-스타트업 network 분석 작업.

핵심 결과

Industry-level (Table 4, N=406, 29 산업 × 14 년):

| 모델 | VC potency β | R&D α | Gov’t R&D γ | R² |

|---|---|---|---|---|

| (i) AR(1) Prais-Winsten | 0.269* (0.084) | 0.054*** | -3.445*** | 0.223 |

| (ii) First Difference | 0.337* (0.126) | 0.028*** | -4.132** | 0.070 |

| (iii) IV (newly raised VC + L.gross output) | 0.269* (0.074) | 0.178*** | -1.995** | 0.008 |

| (iv) FD-GMM | 0.574* (0.160) | 0.034*** | -3.448 (n.s.) | 0.923 |

FD-GMM 진단: Hansen J p=0.846, AR(2) p=0.432, Kleibergen-Paap LM p=0.042, Cragg-Donald F=18.39.

Firm-level PSM ATT (Table 5, N=2,657):

| Stage | Patent ATT | R&D/Sales gap (%pt) |

|---|---|---|

| Overall | +1.220* (0.094) | +3.326*** (0.281) |

| Startup | +1.125*** | +1.119*** |

| Growth | +0.942*** | +10.482* |

| Expansion | -1.524* (0.458)** | +0.069*** |

Firm-level NegBin (Table 6, N=2,729): VC β=+0.015 (p<0.01), VC² β=-3.2e-4 (p<0.1), VC×Export β=-3.4e-4 (p<0.1), Gov’t γ=+0.043 (p<0.001).

방법론 노트

산업 단위 innovation production function 은 CES 형태:

여기서 (Kortum and Lerner 2000) 가정 하에 log-linear 근사:

VC potency 는 VC/R&D 계수 ÷ lnR&D 계수 로 delta method 로 SE 계산. Identification 의 4 layer: (i) Prais-Winsten AR(1) 로 short panel 의 serial correlation 통제, (ii) first-difference 로 산업 fixed effect 제거, (iii) IV — newly raised VC fund 가 VC 의 instrument (자금 모집 → 투자, but 직접 TFP 영향 없음, Popov and Roosenboom 2012), 전기 gross output 이 R&D 의 instrument (Kortum and Lerner 2000 의 R&D 예산이 전년 매출에 따라 결정 logic), (iv) FD-GMM 으로 dynamic panel 의 simultaneity 통제 (Arellano-Bond 1991, Nickell 1981) — conservative lower bound 추정. Firm-level 의 성향점수매칭 은 VC-backed 와 similar covariates 비교군의 ATT 추정으로 selection bias 우회, 음이항 회귀 은 patent count 의 overdispersion 처리. Patent 의 sparse distribution (제조업 편향) 때문에 TFP 를 main DV 로, patent 를 supplementary 로 사용한 robustness 전략.

연구 계보

VC-innovation 관계의 firm-level 라인 — Hellmann and Puri (2000), Engel and Keilbach (2007), Caselli et al. (2009), Bertoni et al. (2010), Lahr and Mina (2012), Jian (2012), Wen et al. (2018), Jiang et al. (2019), Sung et al. (2014, with 이정동), Oh et al. (2022), Lee et al. (2023). Industry-level 라인 — Kortum and Lerner (2000), Hirukawa and Ueda (2011), Popov and Roosenboom (2012), Ni et al. (2014). 본 paper 가 직접 확장하는 framework. Stage Financing Theory + Comparative Institutional Analysis (Aoki et al. 1997) + NIS framework. 한국 VC 정책 토대 — 1998 Special Measures Act, Chung and Kang (2018), Kim et al. (2007), Kim and Lim (2015), Jones (2015), OECD (2021), World Bank-KDI (2023). 공공 vs 민간 crowding-out 라인 — Gans and Stern (2000), McGlue (2002), Lerner (2002, 2009), Leleux and Surlemont (2003), Lerner et al. (2005), David et al. (2000), Lach (2002), Humphery-Jenner (2012), Haapanen et al. (2014). 추정 방법론 — Solow (1957) TFP, Prais-Winsten AR(1), Arellano and Bond (1991) GMM, Nickell (1981) bias, Rosenbaum and Rubin (1983) PSM, Keen and Lockwood (2010) dynamic panel, Kuersteiner and Prucha (2020). 황준석 5 기 (2024-2026) 초입의 VC 정책 · innovation 측정 라인 핵심 작업. Sibling 으로 Redefining the role of investors in South Korea's startup ecosystem: A network analysis and explainable AI approach (투자자-스타트업 network XAI), Understanding user acceptance of electric motorcycles in Southeast Asia: a study using the unified theory of acceptance and use of technology (같은 시기 황준석 5 기 작업).

See also

- 황준석

- Chang Ho Moon

- Open Economies Review

- 패널 데이터 분석

- fd-gmm

- 성향점수매칭

- 음이항 회귀

- 도구변수

- Venture Capital

- stage-financing-theory

- Redefining the role of investors in South Korea's startup ecosystem: A network analysis and explainable AI approach

인접 그래프

- 인물 3

- 방법론 4

- 주제 2

- 수록처 1

- 분류 1

- 논문 2