Comparative analysis of carbon border tax adjustment and domestic carbon tax under general equilibrium model: Focusing on the Indonesian economy

Dwi Pangestu Ramadhani, 구윤모 (2022) · Journal of Cleaner Production · DOI ↗

인도네시아 관점에서 EU CBAM (Carbon Border Tax Adjustment) vs 국내 탄소세 의 경제·환경 효과를 gtap-model GTAP10 base + CGEBox + GTAP-E (Burniaux & Truong 2002) 의 동학적 회귀적 동적 CGE (2021-2030, 10 region) 으로 비교. BTA tariff 4단계 (40/80) × 국내 CTAX 3단계 (no/40) 시나리오. 핵심 발견: 인도네시아 국내 *낮은 탄소세 40 시나리오에서 인도네시아 GDP -0.96%, 수입 -1.73% 손실; CTAX 40) → -21.26% (BTA $80) 로 단조 증가.

- RQ: 인도네시아 (개도국 + 화석연료 의존) 가 EU CBAM 시대에 국내 탄소세 도입 vs BTA 부과 수용 중 어느 전략이 경제·환경적으로 유리한가? Carbon leakage 와 경쟁력 손실 의 trade-off 는?

- 방법론: 동학적 multi-region-cge (recursive dynamic, 2021-2030, 10 region) + gtap-model (GTAP10 + CGEBox) + gtap-e (생산 → CO2 → 무역 모듈) + armington-elasticity sigma_m 100%/150%/200% sensitivity + BTA tariff 40/80 sensitivity

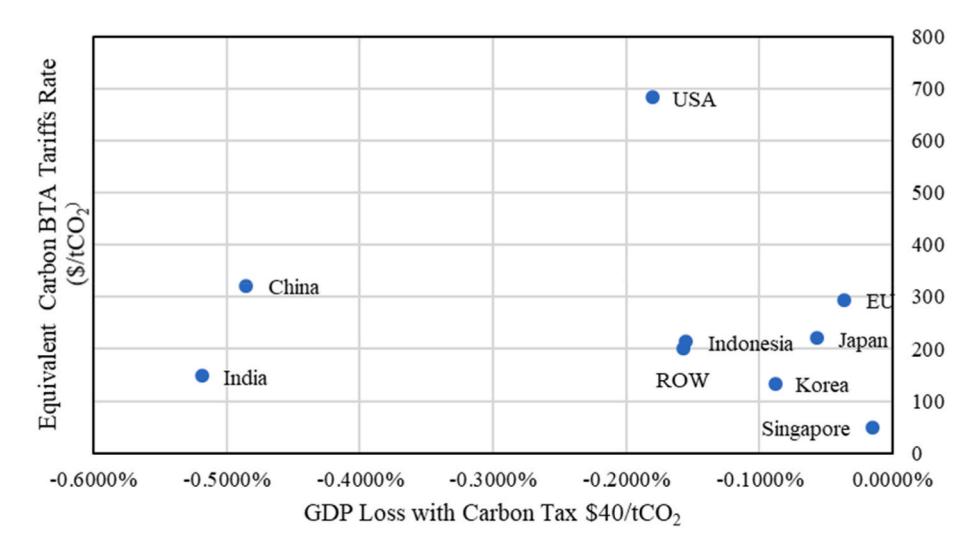

- 데이터: GTAP10 (2014 base year), 10 region (Indonesia, China, Japan, Korea, Singapore, India, EU, US, Rest of World), 6 main scenarios + 12 sensitivity scenarios, 2021-2030 horizon

- 주요 발견: (1) BTA 5 시 인도네시아 CO2 -1.75%, GDP -0.01% — triple-win. (3) BTA tariff 단계별 globaltariff 인상: 40 (-14.10%, -0.96%) → 80 (-21.26%, -1.38%). (4) Korea CO2: BTA 40 시 -24.92%, BTA $80 시 -37.03% — 가장 큰 감축자. (6) Armington elasticity sensitivity (sigma_m 100%→200%) 에서 BTA 효과 robustness: Indonesia GDP -0.03% → -3.34% (큰 elasticity 가정 시 손실 폭증)

- 시사점: (a) 개도국 (인도네시아) 의 최적 전략 — 낮은 국내 탄소세 ($5) 채택으로 BTA 회피 + 환경 효과 + 경제 손실 최소 의 3면 만족. (b) 글로벌 정책: 더 높은 BTA rate 가 개도국 탄소가격 도입 의 압력으로 작동 — Nordhaus (2015) 의 climate club 메커니즘 실증. (c) 한계: macroeconomic only — CCS·EV 등 기술적 변화 미반영, 후속작 Lee, Lee & Koo (2022) Applied Energy 의 hybrid energy system model 필요

Fig. 1 — 6 시나리오의 인도네시아 GDP·무역·CO2 효과 비교 (2021-2030 시뮬레이션).

요약

EU CBAM (2021 European Commission proposal) 이후 개도국 무역 상대국 의 대응 전략 선택 이 핵심 정책 이슈로 부상했다. 기존 carbon leakage + BTA 문헌 (Felder & Rutherford 1993 JEEM, Babiker 2005 JIE, Bohringer-Carbone-Rutherford 2012 Energy Econ., Branger & Quirion 2014 Wiley) 은 EU/US 관점 의 일방적 분석에 한정되었고, 피영향국 (특히 개도국) 의 정책 옵션 비교는 상대적으로 미흡. Eicke et al. (2021) Energy Res Soc Sci 의 “pulling up the carbon ladder” 비판은 개도국 risk 를 강조했지만 정량적 grounding 이 부재. 인도네시아는 (a) 화석연료 의존 (석탄 수출 세계 1위), (b) BTA 노출 (EU/Korea/Singapore 수출 비중 높음), (c) 2021년 carbon tax law 통과 (Fiscal Policy Agency 2021 KEM-PPKF) 의 세 조건이 모두 충족된 critical case.

Dwi Pangestu Ramadhani 와 구윤모 는 GTAP10 + CGEBox (Britz & Mensbrugghe 2018) + GTAP-E (Burniaux & Truong 2002) 의 회귀적 동적 CGE 를 10-region (Indonesia + China + Japan + Korea + Singapore + India + EU + US + RoW) 으로 구축. 생산 함수는 nested CES (capital, labor, energy, materials), CO2 emission 은 에너지 사용에서 발생. 6 main scenario: (1) CTAX_IDN0 = 무탄세, 무역 상대국만 탄세, (2) BTA_I = (1) + 인도네시아 수출에 BTA, (3) BTA_IE = BTA + export subsidy (regulating 국가의 보조), (4) CTAX_IDN5 = 국내 40, (6) CTAX_IDN5 + BTA_I. 추가 sensitivity: BTA tariff 40/80 × Armington elasticity 100%/150%/200%.

핵심 정량 결과: BTA 5* 만 도입하면 Indonesia CO2 -1.75%, GDP -0.01% — triple-win. CTAX 40 sensitivity 에서 Indonesia GDP -1.38% under BTA 40 시 -10.47%, China BTA $80 시 -37.03% (가장 큰 감축자) — 개도국 carbon tax 가 글로벌 의무 BTA 보다 더 effective. 이 paper 는 구윤모 의 제2기 (2018-2025) 라인의 국제 무역 + 기후정책 영역 진입점. 자매작 Lee, Kang & Koo (2020) Energy 의 hybrid CGE-energy system model 은 본 paper 의 macroeconomic-only 한계를 기술 변화 endogenous 로 확장한 후속 라인. 한계: (i) 2014 base year (post-COVID 미반영), (ii) CCS·전기차 같은 기술 변화 미반영, (iii) GTAP-E 의 bottom-up 에너지 모듈 부재, (iv) Indonesia 의 carbon tax law 의 실제 발효 일정 불확실성.

핵심 결과

| 시나리오 | Indonesia GDP | Indonesia CO2 | Indonesia 수입 | Indonesia 내수 | 글로벌 CO2 |

|---|---|---|---|---|---|

| BTA $20 | -0.68% | +1.05% | -1.02% | +0.28% | -14.10% |

| BTA $40 | -0.96% | +1.37% | -1.73% | +0.51% | -14.10% |

| BTA $60 | -1.18% | +1.51% | -2.31% | +0.70% | -18.29% |

| BTA $80 | -1.38% | +1.62% | -2.84% | +0.86% | -21.26% |

| CTAX_IDN $5 | -0.01% | -1.75% | -0.05% | (n/a) | -14.12% |

| CTAX_IDN $40 | (큰 손실) | (최대 감축) | — | — | (최대 감축) |

추가 비교 (BTA $40 시 다른 국가): Korea CO2 -10.47% / GDP -0.51%, China CO2 -24.92% / GDP -0.97% +0.97% (수익 증가), Japan CO2 -8.34% / GDP -0.18%, EU CO2 -10.31% / GDP -0.04%, US CO2 -24.17% / GDP -0.10%.

정량 결론: (i) BTA 부과 시 인도네시아 CO2 증가 (+1.37%) — carbon leakage 의 정량 입증. (ii) 국내 CTAX $5 가 CO2 감축 (-1.75%) + 경제 손실 최소 (-0.01%) 의 Pareto-improving 균형점. (iii) BTA 인상이 글로벌 CO2 감축의 가장 큰 lever (-14.10% → -21.26%) 이지만 개도국 경제 손실 대가. (iv) Korea 는 BTA 시 GDP -0.51% 의 moderate impact.

방법론 노트

GTAP-E 모형의 핵심은 생산 함수 의 CES nested 구조에 energy + emission 을 명시 포함하는 것:

여기서 = region, = sector, = year, = 의 부문이 사용하는 에너지 (coal/oil/gas/electricity) 의 양, = 에너지 의 부문 CO2 emission factor. 탄소세는 의 가격 wedge 로 production cost 증가. BTA 는 import 에 적용되는 별도 = 본국 carbon tax × imported good 의 embodied carbon intensity (Armington 가정의 nationality-differentiated). Export subsidy 형 BTA_IE 는 보조국 정부 재정에서 부담.

Identification 핵심: 6 scenario 의 single-policy variation — CTAX 와 BTA 의 순수 효과 와 결합 효과 를 분리. Armington elasticity sigma_m 의 sensitivity (100%/150%/200%) 가 핵심 robustness — BTA 효과의 magnitude 가 elasticity 에 큰 의존성. 한계: (i) 2014 base year, (ii) Recursive dynamic 의 partial foresight, (iii) Macroeconomic only — 기술 변화 endogenous 모형 (Lee, Kang & Koo 2020 hybrid model) 의 follow-up 필요.

연구 계보

구윤모 의 제2기 (2018-2025) 글로벌 무역 + 기후정책 라인 의 출발점이자 anchor paper. 직접 sibling 은 (a) Lee, Kang & Koo (2020) Energy 212:118718 — hybrid energy system model 의 한국 manufacturing rebound effect, (b) Lee, Lee & Koo (2022) Applied Energy 317:119208 — CCS in steel industry 의 hybrid model. 이론적 뿌리는 (1) Felder & Rutherford (1993) JEEM 25:162-176 의 carbon leakage 정초, (2) Babiker (2005) JIE 65:421-445 의 market structure + leakage, (3) Bohringer, Carbone & Rutherford (2012, 2018) Energy Econ/Scand JE 의 embodied carbon tariffs 라인, (4) Bohringer, Fischer, Rosendahl & Rutherford (2022) Nat Clim Change 12:22-29 의 BCA challenge meta-analysis, (5) Nordhaus (2015) AER 105:1339-1370 의 climate clubs 게임이론 + free-rider 해결, (6) Branger & Quirion (2014) Wiley Interdisc Rev 의 carbon haven effect, (7) Mehling et al. (2019) Am J Int Law 의 BCA legal design, (8) Eicke et al. (2021) ERSS 의 개도국 risk, (9) Zhang & Baranzini (2004), Zhu et al. (2020), Sheng & Wang (2022) Environ Sci Pollut Res 의 carbon tax + BTA 동반 분석. 방법론: (10) Aguiar, Chepeliev, Corong et al. (2019) J Glob Econ Anal 의 GTAP10, (11) Britz & Mensbrugghe (2018) JGEA 3:106-177 의 CGEBox, (12) Burniaux & Truong (2002) GTAP Technical Paper 16 의 GTAP-E, (13) Armington (1969) IMF Staff Papers 의 differentiated products 가정.

See also

- 구윤모

- Dwi Pangestu Ramadhani

- multi-region-cge

- gtap-model

- gtap-e

- 회귀적 동적 CGE

- carbon-border-adjustment

- carbon-tax

- carbon-leakage

- indonesia-economy

- climate-policy-developing-country

- Journal of Cleaner Production

인접 그래프

- 인물 2

- 방법론 2

- 주제 1

- 수록처 1

- 분류 1

- 논문 1