Speculative incentives to hoard aluminum: Relationship between capital gains and inventories

Soohyeon Kim, Jihyo Kim, 허은녕 (2021) · Resources Policy · DOI ↗

2008 금융위기 후 2009

2014 사이 LME 알루미늄 재고가 4배 증가한 현상을 capital gain (adjusted basis) 추구의 결과로 식별한다. Fama-French (1988) interest-adjusted basis 를 확장해 창고 비용과 그 할인율을 명시적으로 포함 한 adjusted basis 를 계산한 후, 동적 선형 모형 (DLM) 으로 time-varying regression coefficient 를, 시변계수 VAR (확률 변동성) 로 impulse response 의 시변 dynamics 를 Bayesian 추정. 결과는 20092014 의 53/66개월 (79%) 에서 3-month adjusted basis 가 positive 였고, 같은 기간 inventory 와 capital gain 이 동시 증가했음을 보여 speculative storage hypothesis 를 지지.

- RQ: 2008 금융위기 후 알루미늄 재고의 4배 증가는 buffer 인가 speculative capital gain 추구인가? capital gain ↔ inventory 관계는 시기·만기 (3 vs 15 month) 별로 어떻게 변하는가? 창고 비용 할인 (LME 가 비공개) 이 capital gain 발생에 얼마나 기여했는가?

- 방법론: 동적 선형 모형 (Bayesian Kalman filter + FFBS), 시변계수 VAR (확률 변동성) (Primiceri 2005, Koop-Korobilis 2010), 비교용 reduced-form VAR

- 데이터: LME 알루미늄 spot + 3·15-month futures price, world production, 7개국 industrial production (China·France·Germany·Italy·Japan·Korea·US), LME warehouse stocks (kt), warehouse rental rates, US treasury rate. 2004.1–2017.12 (분석기 2009.1–2014.6, 비교기 2015.1–2017.12, training 2004.1–2008.12).

- 주요 발견: 2009.1–2014.6 동안 3-month adjusted basis 가 positive 인 기간 79% (no discount) → 100% (70% discount). 15-month adjusted basis 는 43% → 100%. 같은 기간 DLM 의 inventory 회귀계수 가 sustained positive — capital gain 과 inventory 동시 증가. TVP-VAR-SV IRF 에서 3-month adjusted basis shock 후 inventory response 가 4–12개월간 +0.01 유지, 15-month 에서는 +0.03 으로 더 강함. Working’s T index 의 DLM coefficient 는 2015~2017 negative — 규제 강화 후 long-position 투기자 진입이 inventory 감소와 동행.

- 시사점: contango + 할인된 창고 비용의 결합이 비금융 commodity 시장에 speculative storage 채널을 활성화시킨다. 시장 규제 (US Senate 2014, FRB, CFTC) 의 academic 근거.

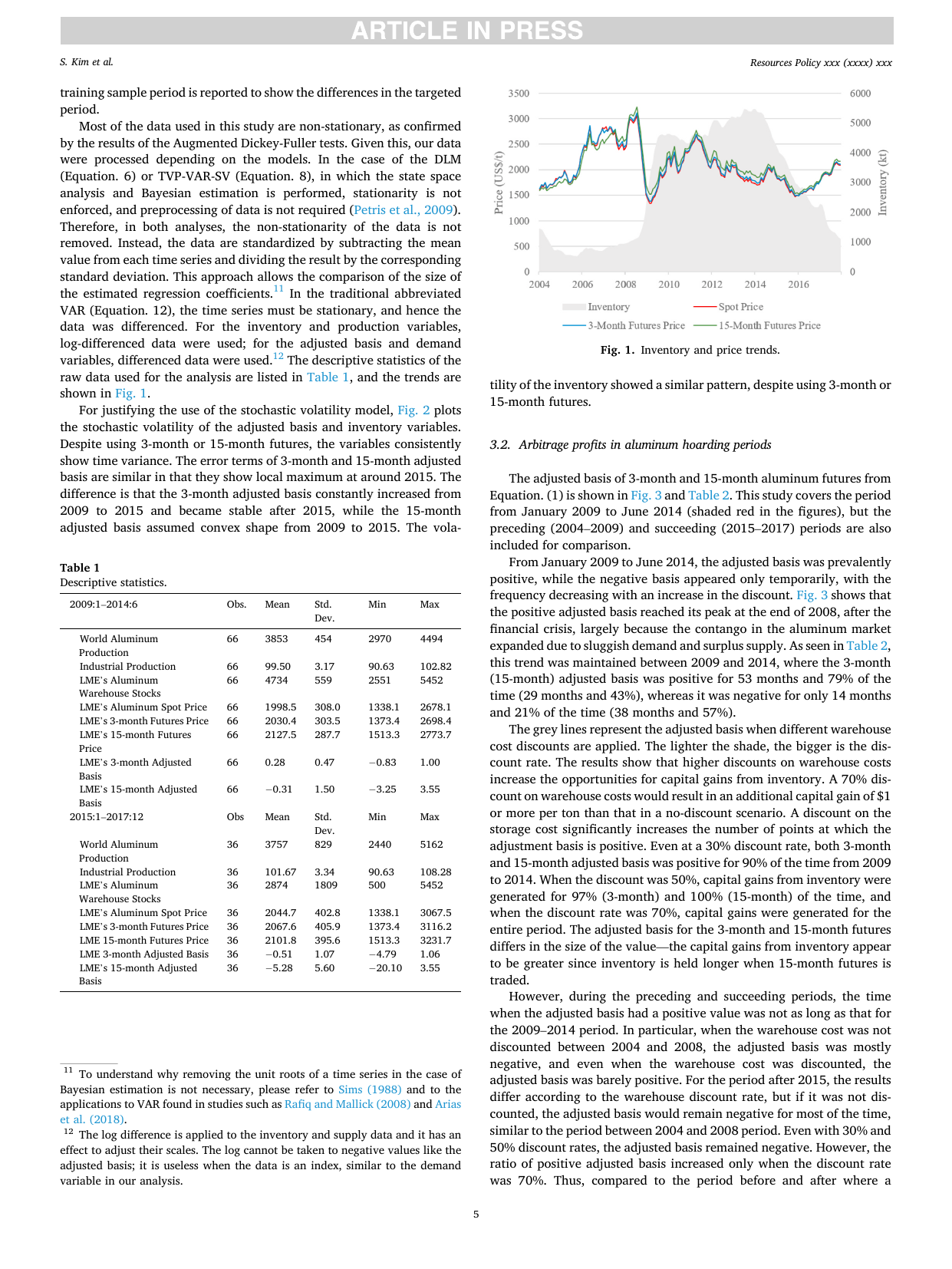

Fig. 1. 2004–2017 LME 알루미늄 재고와 price 추이 — 2008 금융위기 직후 1,107 kt → 2014.7 5,452 kt 의 5년간 4배 증가가 분석 대상.

요약

재고 이론 (Kaldor 1939, Working 1949, Brennan 1958, Telser 1958) 는 backwardation 상황의 convenience yield 와 inventory 의 음의 관계를 잘 설명하나, contango + capital gain 시기의 inventory dynamics 에 대한 정립된 이론은 부재. Fernandez (2016, 2020) 의 알루미늄 분석은 no-arbitrage 가정에 묶여 본 paper 가 다룬 capital gain 채널을 배제. 본 paper 는 Soohyeon Kim · 허은녕 라인이 Crude oil inventories: The two faces of Janus? 의 oil-inventory SVAR 분석을 (i) commodity (알루미늄) 확장 + (ii) time-invariant 가정 완화 + (iii) 창고 비용을 explicit 으로 모형화하는 세 측면에서 새로 발전시킨 작업.

분석은 3단계. (1) Adjusted basis 계산 — Fama-French (1988) interest-adjusted basis 에 warehouse cost 추가. positive 면 capital gain, negative 면 convenience yield. LME 가 헤드라인 임대료 대비 실제 임대료를 80%+ 할인하는 관행 (Vazquez 2014 의 Detroit 사례: 헤드라인 51센트/톤 vs 실측 7센트/톤) 을 반영해 0/30/50/70% 할인 시나리오 비교. 2009.1–2014.6 동안 3-month adjusted basis positive 비율은 no-discount 79% → 30% discount 90% → 50% 97% → 70% 100%. 15-month 은 43% → 90% → 100% → 100%. 즉, 할인이 합리적으로 적용되면 분석 기간 전체에서 capital gain 이 항상 발생.

(2) 동적 선형 모형 (DLM) 으로 inventory 의 회귀계수 를 시변 추정. state-space form 의 Bayesian Kalman smoother (Carter-Kohn 1994 의 FFBS), Petris et al. (2009) framework. 결과는 2009~2014 동안 3-month adjusted basis 가 positive 인 시기와 시기가 거의 일치 — 즉 capital gain ↔ inventory 의 양의 동행 관계 (control 된 supply·demand 하에서). 2015 이후로는 adjusted basis 가 negative 로 전환되며 convenience yield 가 재등장.

(3) 시변계수 VAR (확률 변동성) (Primiceri 2005, Krueger 2015 bvarsv R package) 로 inventory 와 adjusted basis 의 양방향 impulse response 추정. 20092014 동안 capital gain shock 후 inventory 는 첫 3개월 거의 변화 없다가 4–12개월간 +0.01 유지 (3-month futures). 15-month futures 에서는 +0.03 으로 더 큼 — 장기 contango trade 의 inventory accumulation 효과가 더 강력. 반대 방향 (inventory shock → capital gain) 에서도 단기적 양의 응답이 1년간 유지 — basic economics 의 예측 (재고 증가 → arbitrage 소실) 과 정반대로, 시장이 speculative momentum 에 의해 driven 됐음을 시사. 20152017 에는 convenience yield 의 theory-of-storage 적 음의 관계가 재등장. Working’s speculative T index (LME / CFTC 자료) 의 DLM coefficient 는 2015~2017 negative — 규제 강화 + Goldman Sachs 의 Detroit Metro 매각 이후 long position speculator 의 inventory 감소 동행을 보여줌.

함의는 두 갈래. 학술적으로 — convenience yield 의 theory-of-storage 가 contango 시기에 일반화될 수 없음을 데이터로 보임, time-invariant 가정의 위험성, warehouse cost 의 명시 모형화 필요. 정책적으로 — Goldman Sachs·JP Morgan 등 bank holding 의 physical commodity 진입을 둘러싼 US Senate Levin-McCain (2014) 조사 + FRB / CFTC 규제 논의의 academic 근거를 제공한다. 허은녕 의 3기 자원 시장 미시구조 라인의 직접적 후속.

핵심 결과

Adjusted basis positive 비율 by warehouse discount, 2009.1–2014.6 (Table 2):

| Futures 만기 / Discount | No Disc | 30% | 50% | 70% |

|---|---|---|---|---|

| 3-month positive | 79% (53/67) | 90% (60) | 97% (65) | 100% (67) |

| 15-month positive | 43% (29) | 90% (60) | 100% (67) | 100% (67) |

descriptive stat (2009.1–2014.6 vs 2015.1–2017.12, Table 1):

| 변수 | 2009–2014 Mean | 2015–2017 Mean |

|---|---|---|

| LME warehouse stocks (kt) | 4,734 | 2,874 |

| LME spot ($/t) | 1,998.5 | 2,044.7 |

| LME 3-month futures | 2,030.4 | 2,067.6 |

| 3-month adj basis | +0.28 | -0.51 |

| 15-month adj basis | -0.31 | -5.28 |

TVP-VAR-SV IRF peak (median): 3-month capital gain shock → inventory +0.01 (4–12개월); 15-month capital gain shock → inventory +0.03; 양방향 동시 누적 → speculative comovement.

방법론 노트

Adjusted basis — Fama-French (1988) interest-adjusted basis + warehouse cost:

여기서 spot, futures, 이자율, 창고 비용. → capital gain (arbitrage), → convenience yield.

동적 선형 모형 (DLM) — state-space 형태의 time-varying coefficient regression:

inventory, supply / demand control. 추정은 Bayesian Kalman filter + Carter-Kohn (1994) FFBS (forward filtering backward sampling) 알고리즘. flat normal inverted-Wishart prior. stationarity 강제 없음 (Sims 1988 의 Bayesian unit root 견해 활용).

시변계수 VAR (확률 변동성) — coefficient 와 covariance 가 동시 시변:

triangular decomposition 후 state-space 형태의 random walk 로 진화. lag length 2, training sample 60 obs (2004.1–2008.12). Primiceri (2005) + Del Negro-Primiceri (2015) corrigendum, Krueger (2015) bvarsv R package. 68% (16-84%) confidence band 사용 (Sims-Zha 1998, Uhlig 2005, Kilian-Lütkepohl 2017 textbook 관행).

Working’s speculative T index (Working 1960, Till 2009): if , else . SS/SL = speculator short/long, HL/HS = hedger long/short. CFTC commitment-of-traders 와 LME 자료 두 series 별도 추정.

연구 계보

Ederington et al. (2011), Kolodziej et al. (2014) 의 crude oil capital gain–inventory 분석을 알루미늄으로 확장 + 시변 추정 + 창고 비용 모형화 세 측면에서 발전. Fernandez (2016, 2020) 의 no-arbitrage 가정 알루미늄 분석과 대조 (본 paper 는 arbitrage 발생을 인정하고 직접 추정). Geman-Ohana (2009) + Geman-Smith (2013) + Omura et al. (2015) + 동일 저자의 soohyeon-kim-2014-convenience-yield-energy-market (Kim, Kim, Heo 2014) + soohyeon-kim-2017-china-copper-convenience-yield (Kim, Kim, Heo 2017) 의 commodity convenience yield 라인이 직접 선행. Crude oil inventories: The two faces of Janus? 의 oil-inventory SVAR 의 자매 paper — 같은 buffer vs. speculation 질문, 다른 commodity, 다른 (time-varying) 추정. Primiceri (2005), Koop-Korobilis (2010) 의 TVP-VAR-SV 방법론을 commodity inventory dynamics 에 응용. Stevens-Zhang (2016) 의 알루미늄 premium 시장 manipulation 분석과 Levin-McCain (2014) US Senate Subcommittee 조사가 정책 맥락. 허은녕 의 3기 (2018~2024) 자원 시장 미시구조 라인.

See also

- Crude oil inventories: The two faces of Janus?

- 동적 선형 모형

- 시변계수 VAR (확률 변동성)

- 재고 이론

- 투기적 재고

- 구조 벡터자기회귀(SVAR)

- Soohyeon Kim

- 허은녕

- Resources Policy

인접 그래프

- 인물 3

- 방법론 3

- 개념 1

- 주제 1

- 수록처 1

- 분류 1

- 논문 2