Effects of the Middle East conflicts on oil company returns

Jee Young Bae, Youah Lee, 허은녕 (2017) · Energy Sources, Part B: Economics, Planning, and Policy 12(3):243-249 · DOI ↗

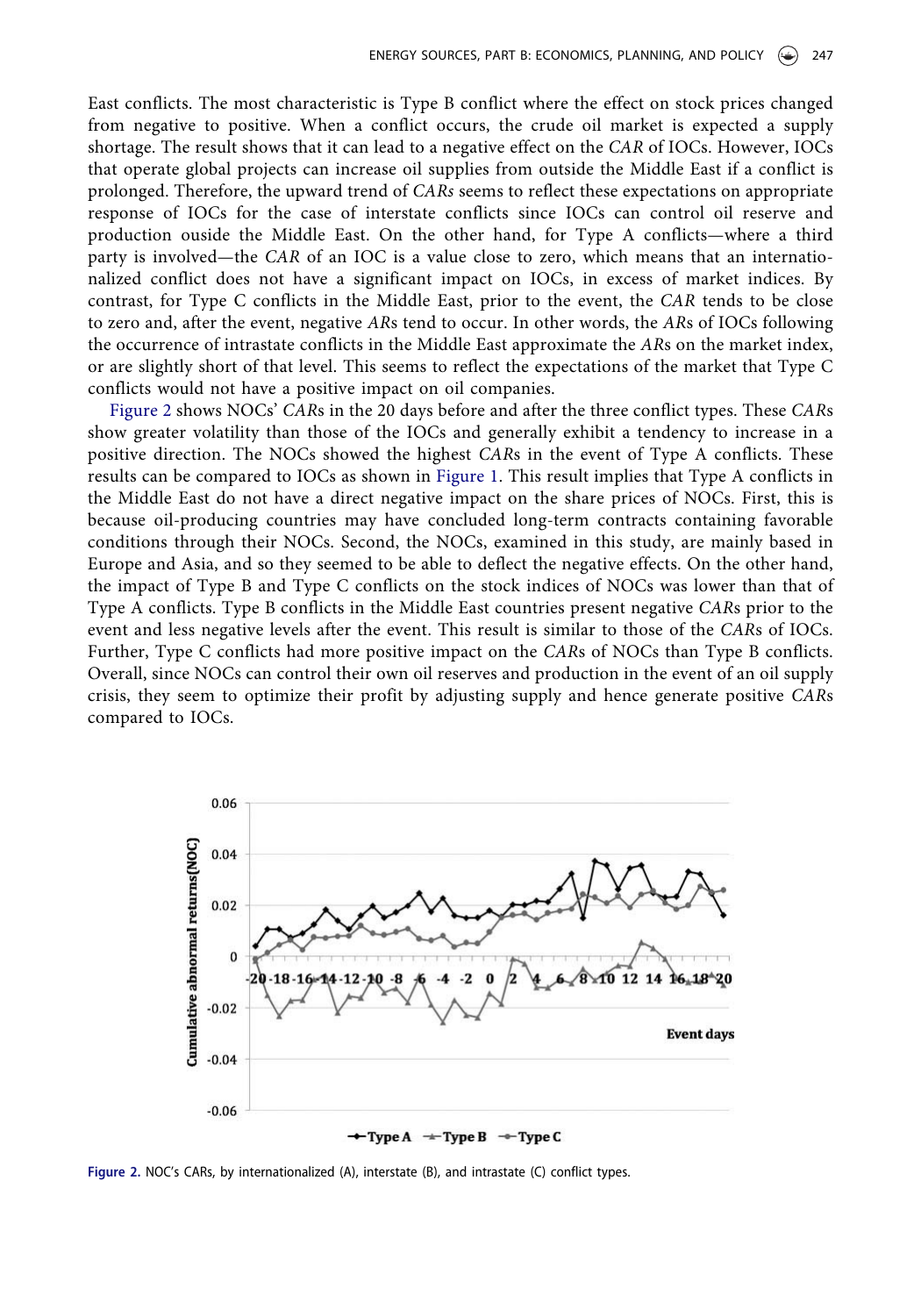

중동 분쟁이 NOC (국영) vs IOC (국제) 석유 기업 주가 수익률에 미치는 영향을 이벤트 스터디 (market model) 로 분석. Energy Intelligence Top 50 중 상장 33 사 (NOC 13 + IOC 20), 1990-2013 의 20 개 분쟁 (Type A 국제 5 + Type B 국가간 4 + Type C 내전 11). NOC 가 모든 분쟁 유형에서 양 (+) CAR. IOC 는 Type A 에서 음 (-) (-0.6 ~ -0.8%) , Type B 에서 양 (+0.7-1.0%), Type C 에서 사실상 0. 통념과 반대 — 일부 분쟁은 NOC 에 good news.

- RQ: 중동 분쟁 (1990-2013, 20 사례) 이 국영 (NOC) vs 국제 (IOC) 석유 기업의 주가 수익률에 미치는 영향은 분쟁 유형 (국제·국가간·내전) 별로 어떻게 다른가?

- 방법론: 이벤트 스터디 / 시장 모형 (Brown-Warner 식 표준 frame), abnormal return where , 추정기간 100 일 (event-120 ~ -21), event window (-20, +20), CAR 검정 사후 5·10·15·20 일, t-test

- 데이터: Datastream 으로 추출한 33 개 상장 석유 기업 (13 NOC + 20 IOC, Energy Intelligence Top 50 중 상장, 글로벌 oil production 의 75%+ 차지), 시장지수는 각 기업 소속 시장. 1990-2013 중동 분쟁 20 건 (Type A 5: Gulf War 1991, Afghanistan War 2001, Iraq War 2003, Libyan War 2011 등 / Type B 4: Kuwait 1990, Nagorno-Karabakh 1991, Lebanon 2006, South Ossetia 2008 / Type C 11: Yemen·Iraq·Syria·Lebanon·Egypt 등 내전)

- 주요 발견: Type A (국제) — IOC CAR(+20) -0.6% (t=-5.59, p<0.001), NOC CAR(+20) +1.0% (t=6.66, p=0.001). Type B (국가간) — IOC CAR(+20) +0.7% (t=3.56), NOC +1.7% (t=13.37) 모두 양. Type C (내전) — IOC CAR(+20) -0.1% (비유의, t=-0.90), NOC CAR(+20) +1.5% (t=15.26, p=0.001) 강하게 양. 통계적 유의는 NOC 가 모든 유형·시점에서 강함.

- 시사점: 정치·군사적 사건의 충격은 기업 유형 × 분쟁 유형 의 교차 비대칭. NOC 는 자국 정부 buffer policy + 정치적 유연성으로 위기를 기회로 전환 (장기 계약 우대 조건, 유럽·아시아 본거지의 우회 효과). IOC 의 위기 대응 전략은 NOC 와 분리 설계 필요. 통념인 분쟁 = 부정적 충격 은 oil company 에는 일관되지 않음.

요약

중동 지정학적 충격이 oil market 에 미치는 영향은 기존 이벤트 스터디 문헌이 거시 변수 (유가·환율·주가지수) 의 반응에 집중했지만 (Abadie-Gardeazabal 2003, Guidolin-La Ferrara 2007, Schneider-Troeger 2006), 개별 oil 기업의 조직 형태별 비대칭 반응은 거의 연구되지 않았다. 본 paper 는 NOC (국영) vs IOC (국제) 라는 조직 형태 차이 가 충격 흡수 양상을 어떻게 결정하는지 검증. 이론 근거는 Hartley-Medlock (2008): NOC 는 자국 정치·관료 운영·정부 자본 접근에서 우위, IOC 는 주주 이익·상업 경쟁·위기 관리에서 우위 — 따라서 충격 반응이 비대칭 일 것.

방법론은 표준 시장 모형 이벤트 스터디. 추정기간 100 일 (event-120 ~ -21) 로 normal return 추정, event window (-20, +20) 에서 AR 과 CAR 산출, 사후 5·10·15·20 일 CAR 의 통계적 검정. 분쟁 분류는 Type A (international, 제 3 국 개입: Iraq War 2003, Afghanistan War 2001, Libyan War 2011 등 5 건) / Type B (interstate, 양국 간: Kuwait 1990, Lebanon 2006 등 4 건) / Type C (intrastate civil war: Yemen·Iraq·Syria 등 11 건). COW Project 의 1,000 battle-deaths threshold 적용.

핵심 결과는 NOC 가 모든 분쟁 유형에서 양 (+) CAR 을 통계적 유의 (t > 4, p < 0.005) 로 기록. IOC 는 Type A 에서 음 (-), Type B 에서 양 (+), Type C 에서 사실상 0 — 통념의 정반대. NOC 의 buffer mechanism 2 가지: (i) 자국 정부의 장기 계약 우대 조건 으로 분쟁 시 안전 마진, (ii) 본 paper 표본의 NOC 가 주로 유럽·아시아 본거지라 중동 분쟁 시 우회 효과 활용 가능. IOC 의 Type B 양 (+) 효과는 해외 생산 capacity 로 supply gap 메우기 기대를 반영. 정책 함의: 위기 대응 전략은 기업 형태 × 분쟁 형태 교차 표로 설계 필요. 분쟁 = 부정적 충격 의 통념을 일부 분쟁 (특히 NOC 에 대해) 은 good news. 허은녕 의 2 기 (2009-2017) 오일 마켓 분석 라인 + 3 기 (2018-2024) 석유 시장 지정학 라인의 첫 작업. 후속 Armed conflicts in the Middle East and international oil company returns 가 IOC 의 자국 분쟁 참여 여부 효과를 추가 분석.

핵심 결과

| 분쟁 유형 | 사례 수 | IOC CAR(+20) | IOC t-stat | NOC CAR(+20) | NOC t-stat |

|---|---|---|---|---|---|

| Type A 국제 | 5 | -0.6% | -5.59 (p<0.001) | +1.0% | +6.66 (p=0.001) |

| Type B 국가간 | 4 | +0.7% | +3.56 (p=0.002) | +1.7% | +13.37 (p=0.001) |

| Type C 내전 | 11 | -0.1% | -0.90 (p=0.380) | +1.5% | +15.26 (p=0.001) |

NOC 는 전 유형 양 (+) 강한 유의. IOC 는 Type A 에서 음 (-), Type B 에서 양 (+) 약, Type C 에서 비유의. 핵심: NOC vs IOC 비대칭이 Type A 와 Type C 에서 가장 강함.

방법론 노트

시장 모형 의 abnormal return:

여기서 ==일일 주가 수익률, =시장지수 수익률. 평균 AR + 누적 평균 CAR:

귀무가설 의 t-test. 추정기간 (-120, -21) 로 normal return parameter, event window (-20, +20) 로 AR/CAR. Identification 은 (i) 분쟁 발생 자체가 예상치 못한 shock (semi-strong efficient market 에서 즉시 가격 반영), (ii) NOC/IOC 분류 = Energy Intelligence Top 50 의 ownership 기반 외생 분류, (iii) 분쟁 유형 3 분류 = 정치학 표준 (COW Project, UCDP).

연구 계보

직접 선행: Bichler-Nitzan (1996) 의 IOC 차별 수익률 분석, Hartley-Medlock (2008) “model of the operation and development of a national oil company” — 본 paper 의 NOC vs IOC 분리의 이론적 anchor. 분쟁 분류 frame: Guidolin-La Ferrara (2010) 의 101 conflicts × oil price/stock 영향 분석. 사건 연구 frame: Brown-Warner (1985), Campbell-Lo-MacKinlay (1997) 표준. Demirer-Kutan (2010) 의 OPEC announcement event study, Kollias et al. (2013) 의 terror-oil-stock 라인. 허은녕 그룹 내 직접 선행: Yoo-Lee-Heo (2013) Economic effects by merger and acquisition types in the renewable energy sector: An event study approach — 재생에너지 M&A event study 의 분쟁 영역 확장. 허은녕 의 2 기 (2009-2017) 오일 마켓 분석 라인 + 3 기 (2018-2024) 석유 시장 지정학 라인의 시발점. 후속 작업으로 Armed conflicts in the Middle East and international oil company returns 이 IOC 의 자국 분쟁 참여 변수를 추가.

See also

- 허은녕

- Jee Young Bae

- Youah Lee

- Energy Sources, Part B: Economics, Planning, and Policy

- 이벤트 스터디

- 시장 모형

- 석유 시장 지정학

- 국영 석유 기업

- 에너지 안보

- Armed conflicts in the Middle East and international oil company returns

- Economic effects by merger and acquisition types in the renewable energy sector: An event study approach

인접 그래프

- 인물 3

- 방법론 2

- 개념 1

- 주제 2

- 수록처 2

- 논문 2