Quality of Service and Customer Satisfaction: A Conjoint Analysis for the Nigerian Bank Customers

Sani Yusuf Dauda, 이종수 (2016) · international-journal-of-bank-marketing 34(6):841-867 · DOI ↗

Nigerian 은행 고객의 현재 (vs 미래 — Technology Adoption: A Conjoint Analysis of Consumers' Preference on Future Online Banking Services) service quality attribute 별 선호와 customer satisfaction 결정요인을 컨조인트 분석 + 순위형 로짓 모형 + interaction model + random coefficient 으로 분석. N=1,245 (Nigeria 5 개 주), 9 개 attribute (reliability, product portfolio, competence, accessibility, convenience, responsiveness, ease of use, security, cost). 가장 중요한 attribute: wait time (26.29%), cost (18.49%), error frequency (14.20%), branch network (12.57%). 친절한 미소 같은 customer care 는 무의 (0.16%) — Nigerian 고객은 효율 + 비용 중심.

- RQ: (i) Nigerian 은행 고객이 현재 service quality 의 어떤 attribute (9 dimension) 를 가장 가치 평가하는가, (ii) 인구통계학적·금융 행동 변수 (income, debit card usage, education 등) 가 어떻게 선호를 조절하는가, (iii) 정책적 priority 는?

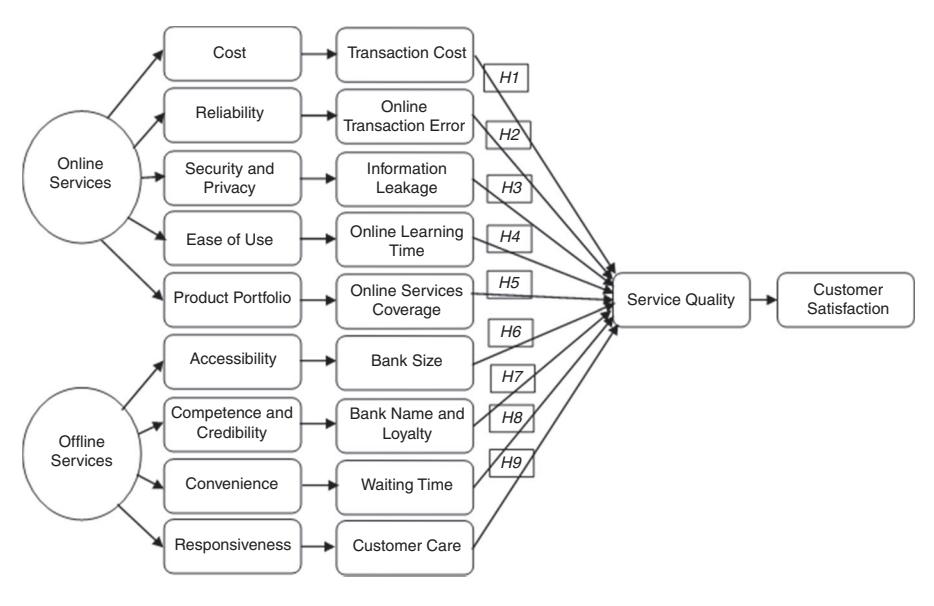

- 방법론: 컨조인트 분석 (orthogonal design, 9 choice sets × 3 alt), 3-step model: (1) 순위형 로짓 모형 baseline, (2) Interaction SDC × attribute, (3) Random coefficient (혼합 로짓, cost 만 lognormal). Delta method 로 WTP CI. 9 hypotheses (H1-H9, SERVQUAL 확장).

- 데이터: Nigerian 은행 고객 face-to-face survey (Abuja + Lagos 파일럿 + 5 주 main), 3 major bank 사용자 (최근 90 일), N=1,245 (90.8% response, 응답률 후 92.2% valid). 11,205 rank obs. Male 52.05%, Age 18-29 40.16%, university 39.92%, 저소득 (<USD 315/월) 45.22%, civil servant 41.20%, 환율 USD 1 = NGN 160.

- 주요 발견: (i) Rank-ordered (Table III): 가장 중요한 attribute = wait time (Rel. Imp. 26.29%, , WTP = NGN -3.55/transaction/분), 그 다음 cost (18.49%), error frequency (14.20%, , WTP = NGN -25.59/transaction), branch network (12.57%), comprehensiveness (11.12%), learning time (8.46%), info leakage (7.17%). Loyalty to Bank A 음 (), Bank B 무 (n.s.), Bank C 양. Customer care 무 (0.16%) — friendly smile 무가치. (ii) Interaction: 고소득자 가격 sensitivity 증가 (). Debit card 다수 보유자는 comprehensive 서비스에 덜 민감 (). Bank B 의 brand utility 는 남성, 빈번한 debit 사용자 에서 증가. (iii) Random coefficient: variance 가 중요한 일부 attribute (cost, info leakage) 에서 크게 나옴 — 이질성 큼.

- 시사점: (a) Nigerian 은행 priority: (1) wait time 단축, (2) transaction error 감소, (3) transaction cost 인하, (4) learning time 단축. (b) Friendly customer care 같은 traditional service dimension 은 effect 0 — 효율 중심 사회 의 특성. (c) Brand A 의 음 loyalty 는 시장 점유에도 불구하고 customer trust 부족 — 경영진 reform 필요. (d) SERVQUAL 의 5-dimension 이 context dependent 임을 정량 입증 (Babakus & Boller 1992, Cronin & Taylor 1992 의 SERVPERF 가설 지지).

요약

이 paper 는 Sani Yusuf Dauda 의 SNU TEMEP 박사 라인의 두 번째 paper 이며, Technology Adoption: A Conjoint Analysis of Consumers' Preference on Future Online Banking Services 의 미래 service 분석을 현재 service quality + customer satisfaction 으로 보완한다. 기존 service quality 문헌의 두 학파 — SERVQUAL (Parasuraman et al. 1988, gap analysis) vs SERVPERF (Cronin & Taylor 1992, perception-based) — 의 측정 논쟁에서 SERVPERF 입장을 conjoint trade-off 로 확장. 동시에 온라인 + 오프라인 서비스 통합 dimension 9 개 (reliability, product portfolio, competence, accessibility, convenience, responsiveness, ease of use, security, cost) 를 attribute trade-off 로 quantify — 단순 rating-scale 의 한계 (모든 attribute 가 동일 importance 일 수도, 응답자 education 차이의 일관성 문제) 우회.

방법론 3-step. (1) 순위형 로짓 모형 baseline 에서 Nigeria 고객의 평균 선호 식별 — wait time + cost + error frequency 가 dominant, customer care 는 무의. 이는 Nigerian 시장의 특수성 — 긴 counter queue, frequent 온라인 transaction error, 높은 transaction fees — 의 reflection. (2) Interaction model 에서 SDC 와 attribute 의 곱으로 heterogeneous WTP 도출. 고소득 → 가격 sensitivity 증가, debit card 다수 보유 → comprehensive 서비스 가치 감소 (already self-sufficient), Bank B 선호 → 남성·빈번한 debit 사용자·deposit 보유자 cluster. (3) Random coefficient 로 attribute 별 distribution variance 추정 — cost, info leakage 의 큰 variance 는 극단적 이질성, 다른 attribute 의 작은 variance 는 homogeneous 선호.

발견의 함의는 developing country 은행 service quality 의 design priority. (a) 효율 중심 — wait time 26.29% RI 가 friendly smile 0.16% 를 압도. (b) Cost sensitivity 의 income gradient — price tier 정책 의 정량 정당화. (c) Brand 의 loyalty 비대칭 — Bank B/C 양, Bank A 음 — Bank A 의 reform 강력 추천. SERVQUAL 의 one-size-fits-all 가정 비판 (Babakus-Boller 1992) 의 정량 evidence. 한계: (i) 도시 표본 only — 농촌 미포함 (future research: respondent 와 도시까지의 거리 attribute 화), (ii) Stated preference 의 hypothetical bias, (iii) Cross-section snapshot.

핵심 결과

Rank-ordered logit (Table III, n=11,205, LRI ρ = 0.006):

| Attribute | Coeff. β | t-value | WTP (NGN/tx) | Rel. Imp. (%) |

|---|---|---|---|---|

| Wait time (min) | -0.0069*** | -8.82 | -3.55/min | 26.29 |

| Transaction cost (NGN) | -0.0019*** | -7.63 | n/a (price) | 18.49 |

| Error frequency (per 100 tx) | -0.0494*** | -5.31 | -25.59 | 14.20 |

| Branch network (% LG covered) | +0.0026*** | +4.94 | +1.36 | 12.57 |

| Comprehensiveness (% online cov) | -0.0023*** | -4.39 | -1.20 | 11.12 |

| Learning time (hr) | -0.0442*** | -3.66 | -22.87 | 8.46 |

| Information leakage (%) | -0.0150* | -2.41 | -7.76 | 7.17 |

| Loyalty Bank A | -0.1008*** | -5.49 | -52.18 | 1.56 |

| Loyalty Bank B | +0.0163 (n.s.) | +0.73 | — | — |

| Customer care (>24 hr dummy) | +0.0016 (n.s.) | +0.08 | — | 0.16 |

Interaction model 발견:

- 고소득자 가격 sensitivity ↑:

- Debit card 多 → comprehensive 가치 ↓:

- Debit card 사용빈도 ↑ → Bank B 선호 ↑:

- 남성 → Bank B 선호 ↑:

- Wait time RI: 24.47%, Cost RI: 17.06%, Customer care: 0.20% (변동 없음)

Random coefficient (mixed logit):

- Cost, info leakage 의 variance 큼 → 강한 이질성

- 다른 attribute variance 작음 → homogeneous preference

- Cost 만 negative lognormal (모두 단조 음)

방법론 노트

확률효용모형 (McFadden 1973):

순위형 로짓 모형 choice probability for ranked sequence (k = 1, …, K-1):

WTP (Bliemer & Rose 2013):

Delta method standard error:

Random coefficient utility (McFadden & Train 2000):

은 individual-specific (random), distribution 가정 (cost: lognormal 음, 나머지: normal). Interaction model 의 utility 는 9 attribute × 11 SDC 의 곱으로 확장 (Eq. 3 in paper, 30+ interaction term). Identification: orthogonal SPSS design + LIMDEP estimation. Pilot survey N=69 (Abuja + Lagos), main survey N=1,245 (5 stratified region). 91% initial response.

연구 계보

본 paper 는 (a) Parasuraman et al. (1988) 의 SERVQUAL 5-dimension framework, (b) Cronin & Taylor (1992, 1994) 의 SERVPERF 비판, (c) Hossain et al. (2015) 의 hierarchical retail banking model, (d) Ganguli & Roy (2013) 의 hybrid third-order model, (e) 컨조인트 분석 의 service quality 응용 (Oppewal & Vriens 2000), (f) Bliemer & Rose (2013) 의 WTP framework, (g) McFadden-Train (2000) 의 혼합 로짓 을 결합한다. 직접 선행: Technology Adoption: A Conjoint Analysis of Consumers' Preference on Future Online Banking Services (동일 1 저자 + 같은 방법론 + Nigeria 표본). 이종수 의 consumer preference 도구 의 developing country banking 라인 — 한국 ICT/금융 분석과 sibling. SERVQUAL vs SERVPERF 논쟁에서 conjoint trade-off 가 attribute relative importance 의 더 정밀한 측정 도구임을 정량 입증.

See also

- 이종수

- Sani Yusuf Dauda

- 컨조인트 분석

- 순위형 로짓 모형

- 혼합 로짓

- random-coefficient-discrete-choice

- banking-service

- customer-satisfaction

- 서비스 품질

- servqual

- nigerian-banking

- international-journal-of-bank-marketing

- Technology Adoption: A Conjoint Analysis of Consumers' Preference on Future Online Banking Services

인접 그래프

- 인물 2

- 방법론 5

- 개념 1

- 분류 3

- 논문 1