Efficient Spectrum Policy Using Real Options and Game Theoretic Methods

Tae-Ho Lyoo, Jongwook Jeong, Hyun-Jung Lee, 이정동 (2006) · The Economics of Online Markets and ICT Networks, pp. 157–166

차세대 이동통신 서비스(WCDMA, HSDPA, WiBro)의 스펙트럼 가치 평가를 위해 실물옵션 이론와 게임 이론를 결합한 모형을 제안한다. 비대칭 듀오폴리 (low-cost WiBro = leader, high-cost HSDPA = follower) 에서 demand uncertainty 가 geometric Brownian motion 을 따르는 환경의 Stackelberg 균형을 도출하고, 한국 시장 parameter 로 수치 시뮬레이션. 결과 — HSDPA 도입을 약 2.7 년 지연시키는 것이 spectrum 가치를 극대화하며, 단순 DCF 가 놓치는 옵션 가치 + 경쟁자 반응 가치를 정량화한다.

- RQ: 단순 DCF 가 누락하는 옵션 가치와 경쟁자 행동을 동시에 고려해 차세대 이동통신 서비스의 스펙트럼을 어떻게 valuation 하고, 비대칭 듀오폴리에서 사업자별 채택 timing 은 어떻게 결정되는가?

- 방법론: 실물옵션 이론, 게임 이론, 기하 브라운 운동, stackelberg-leader-follower, generalized-method-of-moments

- 데이터: 한국 차세대 이동통신 시장 (WCDMA/HSDPA/WiBro) 수치 시뮬레이션, demand proxy = 모바일 멀티미디어 서비스 NATE 2000.1–2005.7 월별 데이터로 GMM 추정 (Hansen-Heaton-Ogaki)

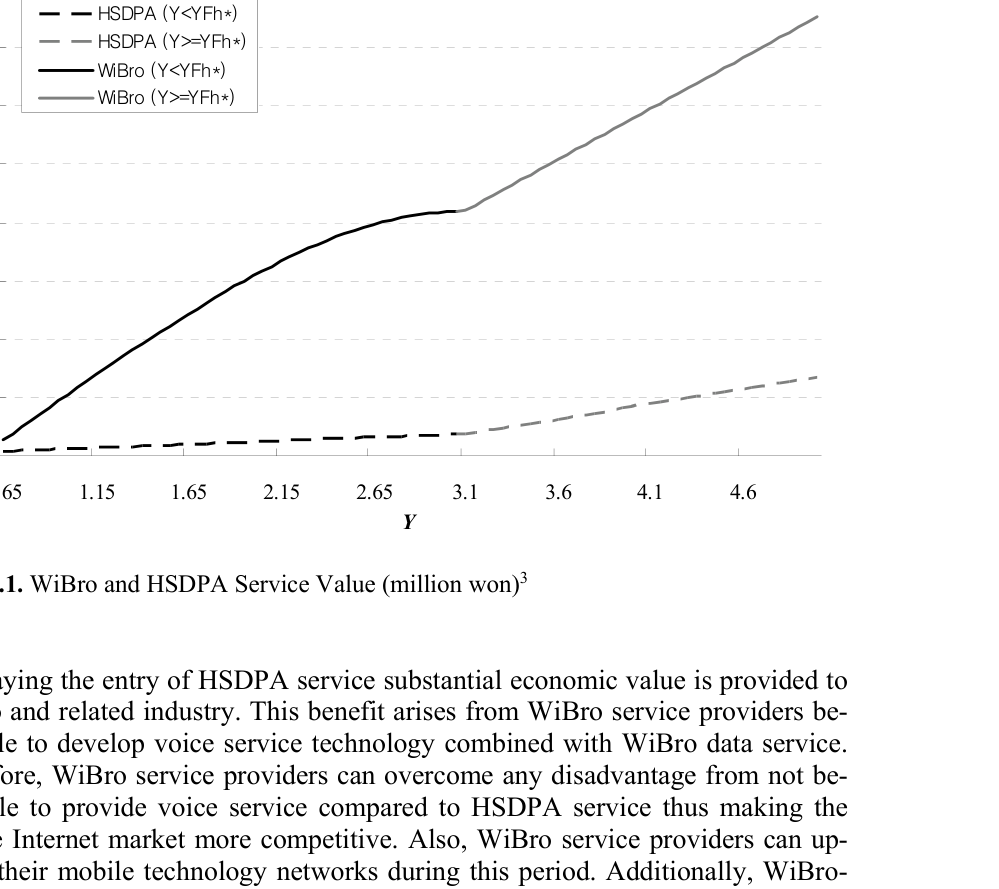

- 주요 발견: 사업자 비대칭 (low-cost leader vs high-cost follower) 에서 follower 의 critical demand threshold 평균 = 3.0854, 도달까지 ≈ 2.7 년. 시뮬레이션 parameter: =0.0423, =0.0502, =0.1050, 초기 투자 =1,200 억 원/서비스

- 시사점: 스펙트럼 license 정책은 lump-sum 경매 대신 사업자의 (지연·전환·확장) 옵션 가치 + 경쟁자 반응을 internalize 해야 함 — HSDPA 도입 2.7 년 지연으로 WiBro 진영의 음성 통합 기술 R&D 시간 확보, 더 경쟁적인 모바일 인터넷 시장 구현

요약

스펙트럼은 희소한 공공재이고 second market 이 불완전해 정부 정책이 valuation 의 1 차 결정자다. 2000 년대 중반 한국은 WCDMA / HSDPA / WiBro 라는 세 가지 차세대 이동통신 후보가 동시에 등장한 상황에서 사업자가 어떤 서비스를 언제 채택할지 결정해야 했다. 기존 DCF (discounted cash flow) valuation 은 미래 cash flow 를 점추정으로 처리해 “기다릴 수 있는 옵션 가치” 를 누락하고, 단독 valuation 이라 경쟁자 행동의 영향도 무시한다. 본 paper 는 실물옵션 이론 (불확실성·유연성) 와 게임 이론 (경쟁자 반응) 를 결합해 두 한계를 동시에 해결하는 framework 을 제안하고 한국 시장에 적용한다.

모형은 비대칭 duopoly — low-cost (WiBro) leader 와 high-cost (HSDPA) follower — 에서 demand uncertainty 가 기하 브라운 운동 을 따른다고 가정하고 stackelberg-leader-follower 균형을 푼다. exponential inverse demand 하의 이윤 흐름과 sunk cost 로 정의된 진입 결정을 풀면, follower 의 entry threshold ( 은 ODE 의 양 근) 가 도출되고, leader 는 그보다 낮은 에서 진입해 monopoly profit 을 추출한다. 한국 parameter (=0.0423, =0.40, =0.0502, =0.3498, =0.105, =0.0121, =0.0152, 초기 투자 1,200 억 원, =32,173.55, =3×10⁻⁵) 로 시뮬레이션한 결과, follower 진입 임계 의 평균은 3.0854 이고 NATE 가입자 추세로 환산해 도달까지 약 2.7 년이 걸린다.

정책 함의는 명확하다. 두 서비스 동시 도입은 dominant mobile carrier 가 모바일 인터넷 시장으로 시장지배력을 이전할 위험이 크고, 신규 진영 (WiBro) 의 capability 축적 시간을 박탈한다. 시뮬레이션이 보여주는 2.7 년 지연은 (i) WiBro 진영이 voice integration 기술을 개발할 시간을 확보하고, (ii) WiBro 관련 산업이 글로벌 first-mover 위치를 점할 기회를 만들며, (iii) 모바일 인터넷 시장 전체의 경쟁 강도를 끌어올린다. 본 paper 가 명시한 한계는 — 수치 결과가 parameter 가정에 sensitive 하지만 sensitivity analysis 미수행; spectrum 재할당 정책·unlicensed spectrum 미모형화; 사업자 수 (3 사 이상) 의 일반화 부재.

핵심 결과

시뮬레이션 parameter (Table 10.3, monthly subscriber 기준)

| 변수 | WiBro (leader) | HSDPA (follower) |

|---|---|---|

| Risk-free rate | 0.0423 | 0.0423 |

| Risk-adjusted rate | 0.4000 | 0.4000 |

| Dividend yield | 0.0502 | 0.0502 |

| Operating cost (per subscriber) | 0.0121 | 0.0152 |

| GBM drift | 0.3498 | 0.3498 |

| GBM variance | 0.1050 | 0.1050 |

| 초기 투자 | 1,200 억원 | 1,200 억원 |

Exponential demand parameter: =32,173.55, =3×10⁻⁵. GMM 으로 NATE (2000.1–2005.7 월별) 가입자 데이터에서 추정.

핵심 결과

| 항목 | 값 |

|---|---|

| Follower (HSDPA) 진입 임계 (평균) | 3.0854 |

| 도달까지 예상 시간 | ≈ 2.7 년 |

| 권고: HSDPA 도입 지연 | 약 2.7 년 |

HSDPA vs WiBro 서비스 특성 비교 (Table 10.1, ETRI 2005)

| 특성 | HSDPA | WiBro |

|---|---|---|

| 스펙트럼 | 1.9–2.2 GHz | 2.3 GHz |

| 대역폭 | 5 MHz | 10 MHz |

| 서비스 | 음성 + 데이터 | 데이터 전용 |

| Downlink 최대 속도 | 2 Mbps | 5.1 Mbps |

| Uplink 최대 속도 | 1.213 Mbps | 7.6 Mbps |

| QoS | 보장 | 미보장 |

| 이동성 | 250 km/h | 60 km/h |

방법론 노트

Real options 만으로는 경쟁자 진입 결정의 endogeneity 를 다룰 수 없고, game theory 만으로는 불확실성 하의 옵션 가치를 평가할 수 없다. 두 framework 의 결합은 비대칭 duopoly 에서 사업자가 (waiting · investing · 경쟁자 반응 예측) 을 동시에 결정하는 환경의 균형을 도출하기 위한 핵심 도구다.

핵심 식. demand uncertainty 는 GBM 으로:

각 사업자 (low-cost, high-cost) 의 이윤 흐름은 exponential demand 하의 Cournot quantity 로 정의:

follower (high-cost) 의 진입 임계는 Joaquin-Buttler (2000) 의 standard 결과:

은 위 quadratic 의 양 근. leader 의 가치 함수는 ODE 의 해로, follower 진입 전엔 monopoly profit 을, 진입 후엔 duopoly profit 을 받는 piecewise 형태.

식별은 (i) NATE 시계열로 GBM parameter () 를 GMM 으로 추정하고, (ii) 운영비·초기투자·할인율을 행정 자료에서 가져와 plug-in, (iii) Stackelberg 균형을 closed-form 으로 푼다는 데서 온다. 한국 정책 시뮬레이션은 따라서 deep parameter 가 아니라 calibrated case study 의 성격.

연구 계보

본 paper 는 real options 와 game theory 결합 전통 — Smit-Ankum (1993 Financial Management), Dixit-Pindyck (1994 Investment under Uncertainty), Grenadier-Weiss (1997 J Fin Econ), Huisman-Kort (2004 Eur J Oper Res), 특히 Joaquin-Buttler (2000) 의 asymmetric duopoly entry 모형 — 위에 한국 ICT 정책 응용 케이스를 얹은 사례다. GBM parameter 추정은 Ogaki (1993) 의 Hansen-Heaton-Ogaki GMM 코드를 사용했다.

공저 관계상 이정동 의 ICT·산업조직 라인에서 real options 응용을 다룬 작업이다. 같은 시기 기술경영경제정책전공 의 ICT 정책 라인을 이끄는 황준석 의 정보통신정책 연구와 institutionally 인접한다.

See also

인접 그래프

- 인물 5

- 개관 1

- 방법론 2

- 주제 2

- 수록처 1

- 분류 3

- 논문 6

이 문서를 가리키는 페이지

논문 (6)

- An analytic research on secondary-spectrum trading mechanisms based on technical and market changes

- Dynamic Spectrum Management Policy for Cognitive Radio: An Analysis of Implementation Feasibility Issues

- Opportunity cost of spectrum for mobile communications: Evaluation of spectrum prices in Bangladesh

- Research and development linkages in a national innovation system: Factors affecting success and failure in Korea

- Research on secondary spectrum trading mechanisms based on technical and market changes

- The Application of Real Options Theory in Defense R&D Projects: An Eight-Fold Sequential Compound Option Model