Economic Impact Assessment of the Government-led Venture Firm Certification Policy

Chae Yoon Lim, Youngkyu Kim, 이정동 (2011) · Portland International Conference on Management of Engineering and Technology (PICMET) ‘11 · DOI ↗

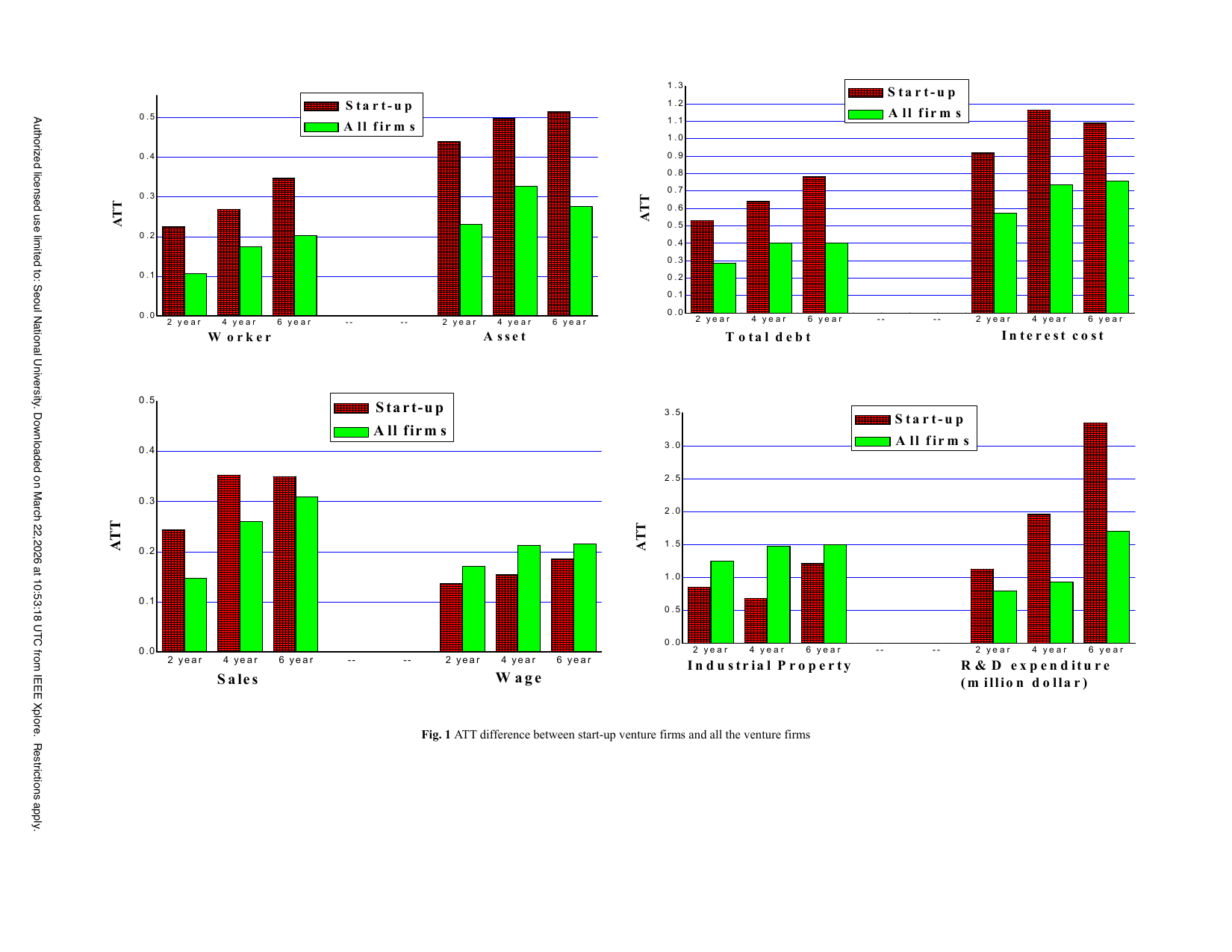

한국 정부의 벤처기업 인증 정책 (1997 “벤처기업육성에 관한 특별조치법” 이후 누적 26,000+ 사 certified, 2008 14,398 사 = SME 의 4.5%) 의 additional effect 를 성향점수매칭 + 프로빗 모형 + Nearest neighbor matching (200 bootstrap) 으로 ex-post 평가. 데이터: KIS 신용정보 + KOVA, 2001-2006 인증 firm: total 3,984 treated / 23,762 controls, new venture (foundation 후 3 년 이내): 979 treated / 5,590 controls, 580 KSIC 5-digit 제조업. Start-up firm 6 년차 ATT: worker +54.7%p (treated 86.5% vs control 31.8%), asset +171.4%p (treated 325.6% vs 154.2%), industrial property +330.2%p (369.8% vs 39.6%), total debt +274.4%p, R&D 지출 +$335,493. All firm 6 년차: worker +24.1%p, asset +55.1%p, industrial property +431.4%p, sales +55.8%p. 단 net profit 과 export 는 음/insignificant. Start-up 의 size·debt·R&D·industrial property 효과가 all firm 보다 압도적으로 큼 — signaling 효과는 정보 비대칭이 가장 큰 young firm 에서 효과적. Stiglitz-Weiss (1981) credit rationing + Lerner (1999, 2002) government VC certification 가설의 정량 검증.

- RQ: 한국 벤처기업 인증 정책의 additional effect (size, finance, business performance, technology enhancement 4 차원) 가 어떻게 측정되며, start-up firm (foundation 후 3 년 이내) 에 대한 효과가 기존 firm 보다 큰가? 효과의 지속 기간은?

- 방법론: 성향점수매칭 (Rosenbaum-Rubin 1983, Dehejia-Wahba 1999/2002) + 프로빗 모형 (propensity score 추정) + Nearest neighbor matching (Becker-Ichino 2002 STATA) + bootstrap SE (200 repetitions). Balancing test (mean equality 1% level, Becker-Ichino procedure). 6 년 follow-up 으로 long-term 효과 측정.

- 데이터: KIS Credit Service firm-level data (2010 발간, 2000-2009, 약 100,000-250,000 firm/year 의 unbalanced panel, 580 KSIC 5-digit 제조업) + KOVA 벤처 인증 데이터 통합. 2001-2006 인증 firm: total venture 3,984 treated / 23,762 controls, new venture (foundation ≤ 3 년): 979 treated / 5,590 controls. 21 covariates: wage, worker, asset (current/fixed/total), capital, debt (current/total/short loan/long loan), interest cost, R&D 지출, sales, age, net profit, export, industrial property, R_fass, R_debt, 4 industry dummies (low/medium-low/medium-high/high tech), 5 region dummies (Seoul/Daejeon-Chungcheong/Gwangju-Jeolla/Busan-Gyeongsang/Gangwon), 6 year dummies. PPI (2005) deflator. Drop-out rate 6 년 후 약 18% (treated) / 13% (controls).

- 주요 발견: (i) Start-up firm 6 년차 ATT (treated growth − control growth): worker +54.7%p (86.5% vs 31.8%), asset +171.4%p (325.6% vs 154.2%), wage +59.1%p (250.1% vs 191.0%), industrial property +330.2%p (369.8% vs 39.6%), total debt +274.4%p (406.8% vs 132.4%), interest cost +1,821.8%p (2,644.7% vs 822.9%), sales +125.8%p (326.3% vs 200.4%), R&D +169,818. (iii) start-up 의 효과가 all firm 보다 압도적 큼 (worker 54.7 vs 24.1, asset 171.4 vs 55.1, total debt 274.4 vs 76.0). (iv) Net profit 과 export 는 음 또는 insignificant — 성장 단계의 고위험·고수익 특성. (v) Probit 의 정부 선별 패턴: R&D 지출 + industrial property + total asset 양 (혁신·규모 큰 firm), total debt + sales + interest cost 음 (재무 건전 firm 우선 — 위험 회피).

- 시사점: (a) 인증의 signaling 효과 는 정보 비대칭 가장 큰 young firm 에서 발현 — Stiglitz-Weiss credit rationing 보정 가설 확인. (b) Start-up 의 size + financing + R&D + industrial property 4 차원 모두 큰 ATT, 단 net profit + export 는 무효 — size growth ↔ business performance gap 보완 정책 필요. (c) Mature firm 도 ATT 양 (worker +24.1%p) 이지만 start-up 만큼 dramatic 하지 않음 — young firm targeting 강화 권장. (d) 정책의 long-term commitment — 6 년차에도 ATT 지속 (특히 size + debt + R&D). (e) sibling Evaluation of credit guarantee policy using propensity score matching (신용보증 PSM) 의 zombie firm risk 경계.

요약

이정동 2 기 (2004-2015) 산업·국가 적용 + 축적론 형성 라인의 정책 평가 sub-thread. Chae Yoon Lim (STEPI) 이 1 저자로 기술경영경제정책전공 의 PSM 방법론을 한국 벤처 정책에 적용한 PICMET 논문. 한국 벤처 산업의 Venture Boom (1998-2000) → Bubble & Decline (2000-2003) → Recovery (2003+) cycle 위에서 정부의 인증 정책이 핵심 도구로 작용 — 1997 “벤처기업육성에 관한 특별조치법” 이후 누적 26,000+ firm certified (2008 14,398 firm, SME 4.5%). 정책의 3 leverage: (i) capital 공급 (벤처 fund 투자 + 세제 혜택), (ii) 사업·인력 공급 (M&A 간소화, 공공 인력 특채), (iii) 위치 공급 (창업 지정 지구).

이론적 기초는 Stiglitz-Weiss (1981, AER) 의 credit rationing — 정보 비대칭 시장의 adverse selection + moral hazard 로 high-tech SME 의 자본 시장 접근이 difficulty 함. 정부의 credible third party certification 이 시장에 quality signal 전달 (Lerner 1999, 2002). 본 paper 의 정량 검증: 인증의 효과가 young firm 에서 가장 발현되어야 한다는 시그널링 가설.

방법론은 성향점수매칭 (Rosenbaum-Rubin 1983, Dehejia-Wahba 1999/2002, Heckman-Ichimura-Todd 1998) 의 표준 워크플로. KIS 신용정보 + KOVA 인증 데이터 통합 (2000-2009 unbalanced panel, 580 KSIC 5-digit 제조업). 21 covariates 의 프로빗 모형 으로 propensity score 추정 → Becker-Ichino (2002) STATA 의 Nearest neighbor matching + 200 bootstrap SE. Balancing test (1% level) 통과로 covariate balance 확보. Start-up firm (≤ 3 년) 과 all venture firm 두 그룹 분리, 2-4-6 년 후 ATT 측정. 4 차원 성과: size (worker, asset), finance (debt, loan, interest cost), business performance (sales, export, net profit, wage), technology (R&D, industrial property).

핵심 결과 — start-up firm 6 년차 ATT 가 dramatic: worker +54.7%p (86.5% vs 31.8%), asset +171.4%p, industrial property +330.2%p (369.8% vs 39.6%), total debt +274.4%p (debt 접근 양 효과), R&D +$335,493. All firm 보다 모든 size/debt 변수에서 약 2-3 배 큰 효과 — signaling 효과가 정보 비대칭 가장 큰 young firm 에서 발현 의 가설 확인. 단 net profit 과 export 는 insignificant 또는 음 — high-risk high-return 특성의 분포로 인한 noise. 즉 성장은 물리적 capacity + R&D + 자금 접근 에서는 견인되나 수익성· 수출 의 즉시 결과로 직결되지 않음 — 정책의 size→performance 연결 보완 필요. probit 결과: 정부가 R&D 지출 + industrial property + total asset 큰 firm 을 선택, total debt + sales + interest cost 큰 firm 회피 (재무 건전성 + 위험회피). Sibling Evaluation of credit guarantee policy using propensity score matching (신용보증 PSM) 의 zombie firm risk 와 대조 — 인증은 양 효과지만 신용보증은 non-selective 시 zombie 보호 위험.

caveat: cross-sectional PSM 의 unobserved heterogeneity (CIA 가정 의존), certification 의 self-selection (firm 의 인증 신청 동기) 미통제, 10 년 이상 very long-run 효과 미관측, drop-out rate 가 6 년차에 18% (treated) / 13% (controls) 로 attrition bias 가능.

핵심 결과

| 변수 (Start-up 6 년 ATT %p) | Treated | Control | ATT | p-value |

|---|---|---|---|---|

| Worker growth | 86.5% | 31.8% | +54.7 | 0.000 |

| Asset growth | 325.6% | 154.2% | +171.4 | 0.000 |

| Wage growth | 250.1% | 191.0% | +59.1 | 0.095 |

| Industrial property growth | 369.8% | 39.6% | +330.2 | 0.001 |

| Total debt growth | 406.8% | 132.4% | +274.4 | 0.000 |

| Interest cost growth | 2,644.7% | 822.9% | +1,821.8 | 0.004 |

| Sales growth | 326.3% | 200.4% | +125.8 | 0.004 |

| Export growth | 105.3% | 81.3% | +24.0 | 0.712 (NS) |

| R&D expenditure ($) | $315,550 | −$19,943 | +$335,493 | 0 |

| Net profit ($) | −$139,266 | $287,238 | −$426,504 | 0.226 (NS) |

| All venture 6 년 ATT (참고) | Worker | Asset | Sales | R&D | Industrial property |

|---|---|---|---|---|---|

| Treated | +31.7% | +129.2% | +109.4% | $190,358 | +455.4% |

| Control | +7.6% | +74.2% | +53.6% | $20,539 | +24.0% |

| ATT | +24.1 | +55.1 | +55.8 | +$169,818 | +431.4 |

데이터: 2001-2006 인증, total venture 3,984 treated / 23,762 controls, new venture 979 treated / 5,590 controls. Pseudo R² (probit) 0.230 (start-up) / 0.268 (all). 한국 venture 등록 추이: 2000 8,798 → 2001 peak 11,392 → 2003 decline 7,702 → 2008 14,398.

방법론 노트

성향점수매칭 (Rosenbaum-Rubin 1983) — ATT (Average effect of Treatment on the Treated):

가 counterfactual 로 관측 불가. Propensity score 로 식별:

프로빗 모형 로 propensity score 추정 (21 covariates: size, age, finance, R&D, region, industry, year), Nearest neighbor matching (Becker-Ichino 2002 STATA) 로 ATT 계산, 200 bootstrap SE. Identification: (i) CIA (Conditional Independence Assumption), (ii) common support, (iii) covariate balance (1% level mean equality test 통과). 한계: unobserved heterogeneity, self-selection (인증 신청 동기) 미통제.

연구 계보

이정동 2 기 (2004-2015) 산업·국가 적용 + 축적론 형성 라인의 정책 평가 sub-thread. Direct method predecessor: Rosenbaum-Rubin (1983, PSM), Dehejia-Wahba (1999/2002, PSM for non-experimental causal studies), Heckman-Ichimura-Todd (1998, matching estimator), Becker-Ichino (2002, STATA implementation). Direct theory predecessor: Stiglitz-Weiss (1981, AER, credit rationing), Lerner (1999, 2002, government VC certification), Arrow (1962, R&D 자원 배분), Myers-Majluf (1984, asymmetric info). 정책 context: 한국 1997 “벤처기업육성에 관한 특별조치법”, STEPI, KIST 정책 평가. Sibling: Evaluation of credit guarantee policy using propensity score matching (신용보증 PSM, 한국 SME 정책 paired 평가), The Effect of Asset Composition Strategy on Venture Capital Firm Efficiency: An Application of Data Envelopment Analysis (VC firm 분석), The Study on the Technology Finance Policy for Technology Development on the Value Chain Based Innovation System (기술 금융 framework), Strategy of start-ups for IPO timing across high technology industries (KOSDAQ IPO timing). 기술경영경제정책전공 의 한국 SME 정책 평가 라인의 venture certification 특정 응용.

See also

- 이정동

- Chae Yoon Lim

- Youngkyu Kim

- 성향점수매칭

- 프로빗 모형

- Nearest neighbor matching

- 벤처기업 인증

- 한국 SME 정책

- Start-up firm

- 정보 비대칭

- Venture Boom

- Evaluation of credit guarantee policy using propensity score matching

- Portland International Conference on Management of Engineering and Technology (PICMET)

인접 그래프

- 인물 3

- 개관 1

- 방법론 3

- 개념 5

- 주제 1

- 수록처 1

- 분류 2

- 논문 8

이 문서를 가리키는 페이지

논문 (4)

- Comparison of Effects from Different Institutions: Public Credit Guarantee in Korea

- Economic Impact Assessment of Public-Private Matching Fund Programs Using Firm-Level Data

- R&D activities for becoming a high-growth firm through large jumps: evidence from Korean manufacturing

- The Application of Real Options Theory in Defense R&D Projects: An Eight-Fold Sequential Compound Option Model