The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability

Taewon Kang, Chulwoo Baek, 이정동 (2017) · Research Policy 46:1570-1579 · DOI ↗

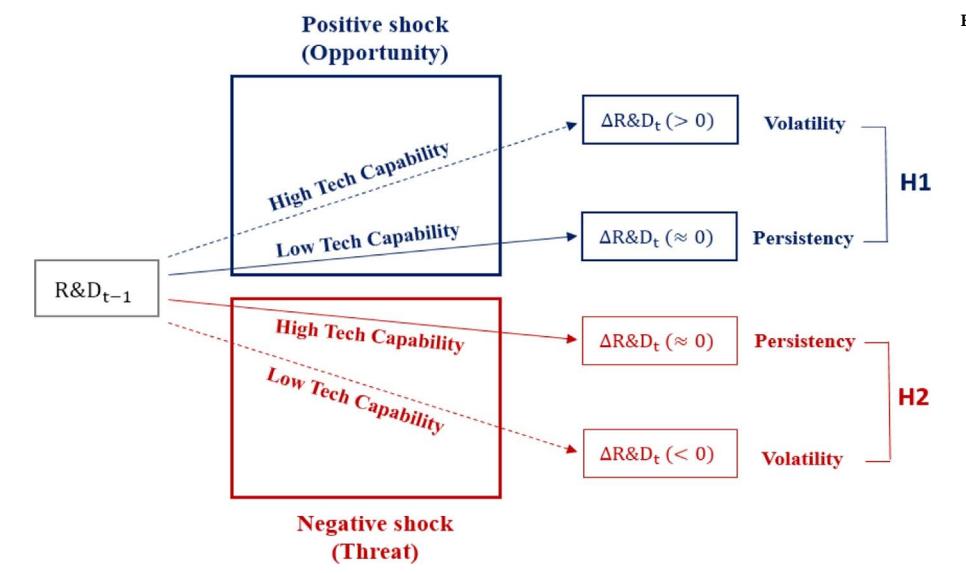

기업 R&D 투자가 시간에 걸쳐 persistent (조정비용·매몰비용 때문에 일정 수준 유지) 한가 volatile (내부 현금흐름 변동에 민감하게 반응) 한가의 오랜 논쟁을 기술 능력 의 lens 로 재구성한다. 기존 연구는 기업 사이의 동질적 반응과 positive·negative 충격에 대한 대칭적 반응을 가정해 모순된 결과를 낳았다. 한국 R&D 활동조사 + KIS-Value 데이터의 2,456 기업 12,136 관측치 패널에서 패널 고정효과 모형 모형으로 매출 충격 (ΔSALES) 을 positive (ΔPSALES) 와 negative (ΔNSALES) 로 나누고 기술 능력 와의 interaction 을 추정한 결과, 기술 능력이 높을수록 positive 충격에서는 내부 현금흐름 효과를 증폭 하여 R&D 변동성 를, negative 충격에서는 상쇄 하여 R&D 지속성 를 만든다는 비대칭 결과가 확인되었다.

- RQ: 기업 R&D 투자가 persistency 와 volatility 중 어느 쪽인가의 모순된 실증 결과는, 기업 사이의 기술 능력 이질성과 positive·negative 충격에 대한 비대칭 반응을 동시에 고려하면 어떻게 화해되는가?

- 방법론: 패널 고정효과 모형, Interaction Term Analysis (ΔSALES × TC), 전망 이론, 매출 충격의 비대칭 분해 (Borenstein et al. 1997 방식)

- 데이터: 한국 과학기술부 R&D 활동조사 + KIS-Value 재무 데이터 결합, N=2,456 기업, 12,136 관측, 2002–2009 (8년 무결 패널)

- 주요 발견: ΔPSALES × TC 계수 +0.137 (p<0.01) — 기술 능력이 높을수록 매출 증가 시 R&D 투자를 더 늘림. ΔNSALES × TC 계수 -0.305 (p<0.01) — 기술 능력이 높을수록 매출 감소 시 R&D 투자 감소 폭이 작음. 즉 TC 는 positive 충격에서는 R&D 변동성 를 증폭, negative 충격에서는 R&D 지속성 를 만들어내는 비대칭 조절자.

- 시사점: 낮은 기술 능력 기업은 위기에 R&D 를 급격히 줄이고 호기에는 늘리지 않는 low investment trap 에 빠진다. R&D 보조금보다 기술이전·산학 협력을 통해 기술 능력 자체를 키우는 정책이 R&D 투자의 동학을 바꾸는 데 더 효과적이다.

요약

R&D 투자 동학에 대한 두 흐름이 오랫동안 충돌해왔다. persistency 진영 (Bernstein and Nadiri 1989, Himmelberg and Petersen 1994, Dierickx and Cool 1989) 은 R&D 의 높은 조정비용·매몰비용·time compression diseconomy 때문에 기업이 일정 수준을 유지하는 R&D 스무딩 을 한다고 본다. volatility 진영 (Mudambi and Swift 2011, Czarnitzki et al. 2011, Fazzari et al. 1988) 은 R&D 가 내부 현금흐름 에 강하게 의존해 매출·이익 변동을 따라 흔들린다고 본다. 두 흐름은 동일한 R&D 인데 어떤 데이터·어떤 기업군을 보느냐에 따라 정반대의 결론에 닿았다. 이 논문은 두 가정 — 기업의 동질 반응, positive·negative 충격에 대한 대칭 반응 — 을 동시에 깨면서, 기술경영경제정책전공 의 이정동 가 발전시킨 기술 능력 (technological capability) 개념을 모형의 중심 모더레이터로 도입한다. 이는 author page anchor 의 축적 (accumulation) → R&D persistency 라인의 quantitative anchor 에 해당한다.

이론적 토대는 두 가지이다. 첫째, 기술 능력이 높은 기업은 R&D 의 한계 수익률이 높아 (Hottenrott and Peters 2012) 추가 현금이 생길 때 더 적극적으로 R&D 를 늘리려는 incentive 를 갖는다. 또 흡수능력 가 높아 흡수·활용도 잘한다 (Cohen and Levinthal 1990). 둘째, 전망 이론 (Tversky and Kahneman 1992) 는 loss aversion 으로 음의 충격에 더 민감한 반응을 예측하지만, 기술 능력이 높으면 외부 금융 접근성이 좋고 (Mina et al. 2013) 조정비용 회피 동기가 강해 (Coad and Rao 2010, Bernardo et al. 2001) caution effect 가 발동해 R&D 를 유지 하는 쪽으로 작동한다. 두 hypothesis 가 충족되면 R&D 동학은 비대칭 — TC 가 positive 충격에서는 R&D 변동성 증폭, negative 충격에서는 R&D 지속성 강화 — 으로 통합된다.

실증은 매출 변화를 ΔPSALES (증가분) 와 ΔNSALES (감소분) 로 분해한 뒤 기술 능력 (연구원 수 / 전체 종업원 수) 와의 interaction term 을 패널 고정효과 모형 모형으로 추정한다. autocorrelation 보정 결과 (Table 3 Model 4) 모든 핵심 interaction 계수가 1% 유의수준에서 가설을 지지한다. 또 견고성 검증으로 TC 를 (a) patent stock / employee, (b) annual patent registration / employee 로 대체해도 결과 일관, R&D 의 wages·materials 두 sub-budget 모두에서 같은 패턴 확인. 한계는 기업 수준이 아닌 프로젝트 수준의 R&D 동학을 보지 못한다는 점과, 탐색 (exploration) vs 활용 (exploitation) 의 portfolio 분해가 빠진다는 점이다.

핵심 결과

| Interaction Term | 계수 | t-stat | 해석 |

|---|---|---|---|

| ΔPSALES/CS × TC (C×G) | +0.137* | 7.74 | 기술 능력↑ → positive 충격 시 R&D 증폭 (volatility) |

| ΔNSALES/CS × TC (D×G) | -0.305* | -13.92 | 기술 능력↑ → negative 충격 시 R&D 감소 상쇄 (persistency) |

| ΔNSALES/CS(t-1) × TC (F×G) | -0.075*** | -3.86 | lagged 음의 충격도 약화 |

| TC (G) 직접 효과 | 0.078 | 0.35 | TC 의 직접 R&D 수준 효과는 비유의 (interaction 이 모든 작용을 흡수) |

| DEBT | -0.251*** | -3.66 | 부채는 R&D 를 줄임 |

| SIZE | -0.162*** | -3.80 | 작은 기업이 생존 위해 더 R&D 적극적 |

| SUBSIDY | -0.146** | -2.23 | R&D 보조금은 crowding-out (Dimos and Pugh 2016) |

요약 명제: TC 는 R&D 의 비대칭 조절자. 호기엔 amplify, 위기엔 offset.

방법론 노트

매출 변화 충격을 positive 와 negative 로 분해하고 각각에 기술 능력 의 interaction 을 곱하는 비대칭 reduced-form 추정이 핵심이다. 추정식:

📝 Corrigendum 참조 — 본 식 (1)·(2) 의 일부 변수가 원 publication 에서 누락 인쇄되었고, Corrigendum to "The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability" [Res. Policy (2017) 1570–1579] 로 full specification 이 복원되었다.1

여기서 는 capital stock (규모 효과 통제), (기술 능력 proxy), 는 size·debt·subsidy·industry·year 통제 변수, 는 기업·시간 fixed effect.

식별 핵심: 이면 TC 가 positive 충격을 증폭, 이면 negative 충격을 상쇄. 두 조건이 동시에 성립하면 R&D 동학은 비대칭. Hausman test 가 random effect 를 기각해 패널 고정효과 모형 채택, Wooldridge·modified Wald test 로 autocorrelation 과 heteroscedasticity 모두 확인되었으나 fixed effect 모형은 둘을 동시 처리 불가하므로 autocorrelation 만 보정 (lagged 변수 때문). robustness 는 heteroscedasticity 보정 (Appendix Table A2) 과 대안 TC proxy (patent stock, patent registration) 로 확인.

연구 계보

이 논문은 기술경영경제정책전공 의 축적의 시간 (accumulation) 라인 — 이정동 가 발전시킨 기술 능력의 누적적 성격 — 의 quantitative R&D 동학 anchor 에 해당한다. Chulwoo Baek 가 듀크성 여대로 옮긴 뒤 협업한 후기작이며, 이론적 모더레이터로 채택된 기술 능력 는 Lall (1992), Kim (1997), Cohen and Levinthal (1990) 의 흡수능력 와 Lee (2003, 2010) 의 capability transition 모형에 닿는다. R&D persistency 의 조정비용·매몰비용 논의는 Bernstein and Nadiri (1989), Hall (2002), Dierickx and Cool (1989) 의 흐름, 내부 현금흐름 민감도 논의는 Fazzari et al. (1988), Hall and Lerner (2010), Czarnitzki et al. (2011) 의 흐름. asymmetric 분해 방식은 Borenstein et al. (1997), Rafferty and Funk (2008) 을 따른다. 기술경영경제정책전공 내 sibling 으로 R&D activities for becoming a high-growth firm through large jumps: evidence from Korean manufacturing 와 Effects of knowledge accumulation strategies through experience and experimentation on firm growth 가 같은 축적 → R&D 동학 라인의 후속 작업으로 author page anchor 에서 동일 라인 분류됨.

See also

- 이정동

- Chulwoo Baek

- Taewon Kang

- R&D 지속성

- R&D 변동성

- 기술 능력

- 흡수능력

- 내부 현금흐름

- 전망 이론

- R&D 스무딩

- R&D activities for becoming a high-growth firm through large jumps: evidence from Korean manufacturing

- Effects of knowledge accumulation strategies through experience and experimentation on firm growth

Corrigendum

본 paper 는 Corrigendum to "The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability" [Res. Policy (2017) 1570–1579] 로 정정 사항이 출판되었다. 식 (1) 의 ΔSALES · ΔSALES × TC · lagged term 일부 계수와 식 (2) 의 ΔPSALES · ΔNSALES 4-way interaction term 의 일부 변수가 Research Policy publication-process 중 누락 인쇄된 것을 full specification 복원 으로 정정했다.

- 정정 대상: The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability 의 식 (1)·(2)

- 정정 사유: Research Policy publication-process 의 typesetting 단계 누락

- 결과 영향: 회귀 계산은 원 publication 부터 정확한 specification 위에서 수행되었으므로 본문 결과·계수·결론 불변. 정정은 reader 의 식 재현 가능성 확보 목적.

- 정정 발행: Corrigendum to "The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability" [Res. Policy (2017) 1570–1579] (Research Policy 47(1):307, 2018)

Footnotes

-

본 paper 의 추정식 (1)·(2) 표기에 publication-process 누락이 있었으며, Corrigendum to "The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability" [Res. Policy (2017) 1570–1579] 로 정정되었다. Corrigendum 참조. ↩

인접 그래프

- 인물 3

- 개관 1

- 방법론 2

- 개념 1

- 주제 8

- 수록처 1

- 분류 2

- 논문 6

이 문서를 가리키는 페이지

논문 (7)

- Corrigendum to "The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability" [Res. Policy (2017) 1570–1579]

- Dynamic relationship between technological knowledge and products: diversification strategy for firm growth

- Effects of knowledge accumulation strategies through experience and experimentation on firm growth

- Impact of public procurement for innovation on firm productivity

- R&D activities for becoming a high-growth firm through large jumps: evidence from Korean manufacturing

- R&D Dynamics and Firm Growth: The Importance of R&D Persistency in the Economic Crisis

- The persistency and volatility of the firm R & D investment: Revisited from the perspective of technological capability